由于能够使预算期间与会计期间相对应,定期预算法有利于企业长远打算,有利于企业长期稳定发展。( )

(A卷)以历史期实际经济活动及其预算为基础,结合预算期经济活动及相关影响因素变动情况编制预算的方法是零基预算法。( )

采用弹性预算法编制成本费用预算时,业务量计量单位的选择非常关键,自动化生产车间适合选用机器工时作为业务量的计量单位。( )

(C卷)相对于弹性预算,固定预算以事先确定的目标业务量作为预算编制基础,适应性比较差。( )

定期预算法的特点包括( )。

静态预算法的缺点包括( )。

滚动预算的特点在于( )。

编制弹性预算时,以手工操作为主的车间,可以选用人工工时作为业务量的计量单位。()

下列关于弹性预算法的说法中,正确的有( )。

以下有关弹性预算法中的列表法的表述中,正确的有( )。

H公司董事会在讨论该公司2013年预算方案时,甲董事提到不能考虑以往会计期间所发生的成本费用,从2013年经营过程的实际需要考虑,重新逐项审议各项开支。下面各项属于甲董事提到的预算方法优点的有( )。

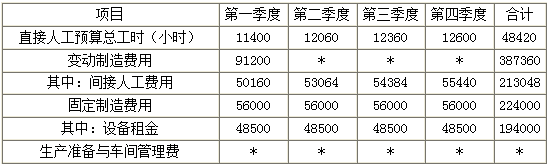

丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下: 资料一:2012年度分季度的制造费用预算如下表所示。 2012年制造费用预算 金额单位:元

注:表中“*”表示省略的数据。 资料二:2012年第二季度至2013年第一季度滚动预算期间将发生如下变动: (1)直接人工预算总工时为50000小时; (2)间接人工费用预算工时分配率将提高10%; (3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。 资料三:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000元~15000元。

在编制弹性预算时,业务量可以是( )。

某企业制造费中油料费用与机器工时密切相关,预计预算期固定油料费用为10000元,单位工时的变动油料费用为10元,预算期机器总工时为3000小时,则预算期油料费用预算总额为( )元。

既可以作为全面预算的起点,又可以作为其他业务预算的基础的是( )。

丙公司预计2016年各季度的销售量分别为100件、120件、180件、200件。预计每季度末产成品存货为下一季度销售量的20%,丙公司第二季度预计生产量为( )件。

下列各项中,不会对资产负债表预算中存货金额产生影响的是( )。

下列预算中,不直接涉及现金收支的是( )。

在产品成本预算的编制中,不涉及的是( )。