(B卷)在预算编制过程中,企业销售预算一般应当在生产预算的基础上编制。( )

下列预算的编制与生产预算存在直接联系的有( )。

在编制管理费用预算时,一般是以过去的实际开支为基础,按预算期的可预见变化来调整。( )

在全面预算体系中,编制产品成本预算的依据有()。

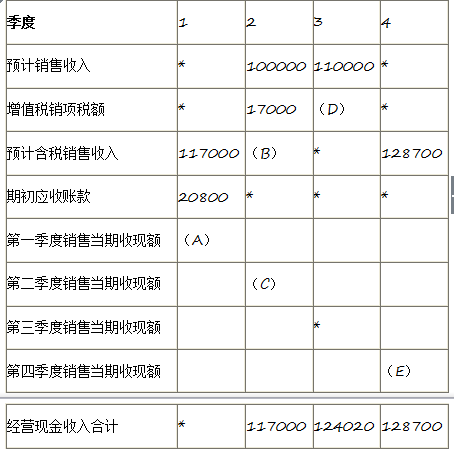

C公司为一般纳税人,购销业务适用的增值税税率为17%,只生产一种产品。相关预算资料如下: 资料一:预计每个季度的产品均以赊销方式售出,其中销售收入(含增值税)的60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表1所示: 表1 金额单位:元说明:上表中“*”表示省略的数据。

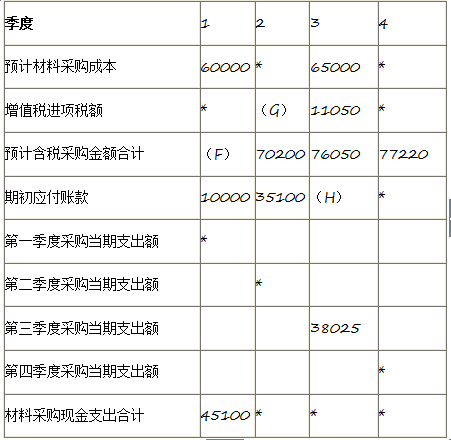

资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表2所示: 表2 金额单位:元说明:上表中“*”表示省略的数据。

制造费用预算通常分为变动制造费用预算和固定制造费用预算两部分。变动制造费用预算以生产预算为基础来编制,固定制造费用需要逐项进行预计。( )

企业预算在执行过程中,对于无合同、无凭证、无手续的项目支出,应当按照预算管理制度规范支付程序。( )

下列各项预算中,属于总预算的有( )。

各种预算是一个有机联系的整体。一般将由销售预算、生产预算、专门决策预算和财务预算组成的预算体系,称为全面预算体系。( )

企业应当建立预算分析制度,由预算管理委员会不定期召开财务预算执行分析会议,全面掌握预算的执行情况,研究、解决预算执行中存在的问题,纠正预算的执行偏差。( )

企业正式下达执行的预算,执行部门一般不能调整。但是,市场环境、政策法规等发生重大变化,将导致预算执行结果产生重大偏差时,可经逐级审批后调整。( )

企业调整预算,应当由财务管理部门逐级向企业预算委员会提出书面报告,提出预算指标的调整幅度。( )

对于预算执行单位提出的预算调整事项,企业进行决策时,一般应当遵循的要求有( )。

在预算执行过程中,可能导致预算调整的情形有( )。

下列关于全面预算中的利润表预算编制的说法中,正确的有( )。

某公司2019年第四季度预算生产量为100万件,单位变动制造费用为3元/件,固定制造费用总额为10万元(含折旧费2万元),除折旧费外,其余均为付现费用。则2019年第四季度制造费用的现金支出预算为( )万元。

下列各项中,能够成为预计资产负债表中存货项目金额来源的有( )

(A卷)资金预算以经营预算和专门决策预算为依据编制。( )

编制现金预算时,如果现金余缺大于最佳现金持有量,则企业可采取的措施有( )。

某公司预计计划年度期初应付账款余额为200万元,1至3月份采购金额分别为500万元、600万元和800万元,每月的采购款当月支付70%,次月支付30%。则预计一季度现金支出额是( )万元。

说明:上表中“*”表示省略的数据。

说明:上表中“*”表示省略的数据。  说明:上表中“*”表示省略的数据。

说明:上表中“*”表示省略的数据。