某企业库存现金5万元,银行存款78万元,短期可出售的债券投资95万元,待摊费用10万元,应收账款40万元,存货110万元,流动负债400万元。据此,计算出该企业的现金比率为( )

如果流动比率大于1,则下列结论成立的是( )

A 公司的营运资本大于零,因某一购货方破产而注销部分应收账款,这会导致( )

营运资本为负数,说明( )

某公司的流动资产由速动资产和存货组成,年末流动资产为140万元,年末流动比率为2,年末速动比率为1,则年末存货余额为( )

关于流动比率,下列说法不正确的是()

下列不属于分析短期偿债能力财务指标的是( )

在计算速动比率时,要把一些项目从流动资产中剔除的原因不包括()

下列属于分析短期偿债能力财务指标的是()

简述预计负债金额的确定。

甲公司2010年销售收入1500万元,产品质量保证条款规定,产品售出后,如果一年内发生正常质量问题,甲公司将负责免费维修。根据以往经验,如果发生较小质量问题,修理费用为销售收入的1%,发生较大问题的修理费用为销售收入的3%~5%,发生特 大质量问题的修理费用为销售收入的8%~10%。公司考虑各种因素,预测2010年所售 商品中,有10%将发生较小质量问题,5%将发生较大质量问题,2%将发生特大质量问题。

20X7年末某公司的资产总额为2800万元,负债合计为1260万元,流动负债与长期负债的比率为3:4,流动负债均由经营活动中所产生的应付项目组成,长期负债的年利率为6%,该公司当年的利润总额为100万元。 要求:计算20X7年长期偿债能力的5个相关指标。

列举五个影响长期偿债能力的资产负债表日后事项。

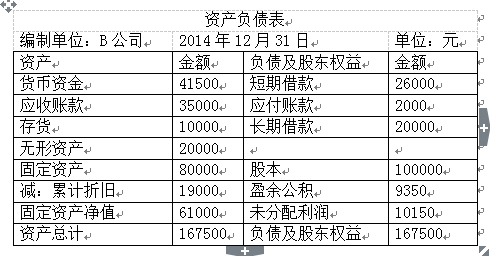

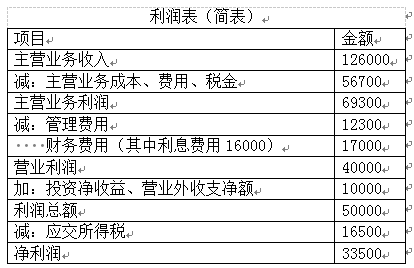

B公司2014年度的资产负债表和利润表如下:

要求:计算资产负债率、股权比率、产权比率、有形净值债务比率和利息保障倍数。

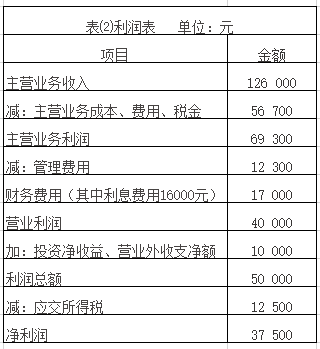

某公司2018年度的资产负债表和利润表如表所示。

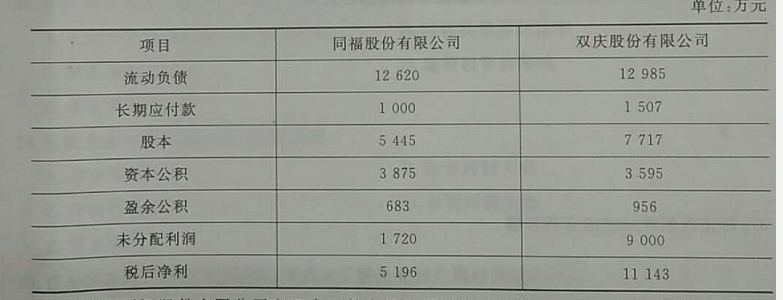

.同福股份有限公司和双庆股份有限公司属于同一行业的两个不同企业,有关资料如下表:

要求:计算同福股份有限公司和双庆股份有限公司的资产负债率、产权比率、长期负债对债总额的比率以及总资产收益率,并对两企业的负债结构及负债经营状况作简要分析。

.已知某企业2010年有关财务资料如下表所示:

(2)2010年度该公司税前利润为1350万元;利息费用390万元,其中资本化利息130万元;息税前经营活动现金流量为1450万元;现金利息支出340万元。(3)同行业的长期偿债能力的平均值如下表所示:

什么是资产负债率?通过企业的资产负债率可以计算出什么其他长期偿债能力指标?企业的资产负债率为什么不是越低越好?

某公司所得税率为25%,在2013年度部分财务数据如下表所示:

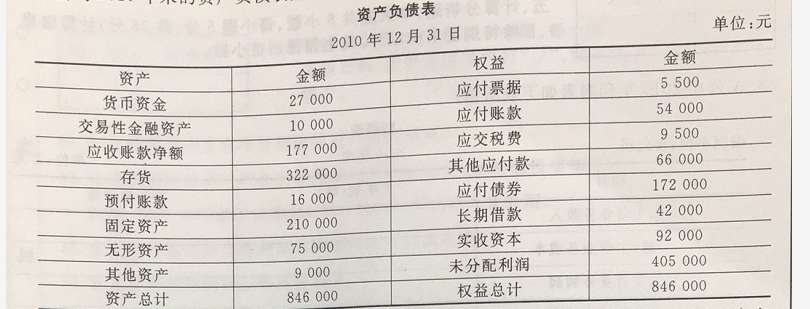

某公司2010年末的资产负债表如下:

要求:计算该公司的资产负债率、产权比率和权益乘数,并简要说明三个指标的共同经济含义,指出分析中存在的共同问题