下列财务指标中,最能反映企业能够及时偿付短期债务能力的是( )

丙公司2007年销售收入800万元,税前利润200万元,其他有关财务资料如下(单位:万元):

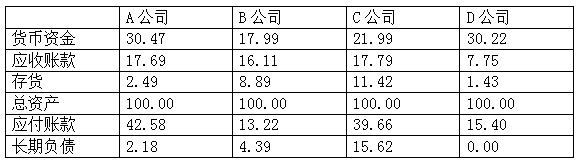

A、B、C和D是计算机行业中的著名公司,A、D公司采用先进的存货管理模式使得存货水平较低。下表为2012年的共同比资产负债表的部分数据:(%)

B公司2012年度实现利润总额为2000万元,发生的利息费用共50万元,其中资本化利息金额为30万元;2012年12月31日资产总额为2亿元,其中4000万元为商标权、专利权和非专利技术等无形资产,资产负债率为60%。 要求:计算下列指标:

某企业2009年期末流动比率为2,期末流动负债为8000元,期末流动资产占总资产的比例为40%,期初与期末资产总额相同,其中无形资产4000元,期末资产负债率为50%。

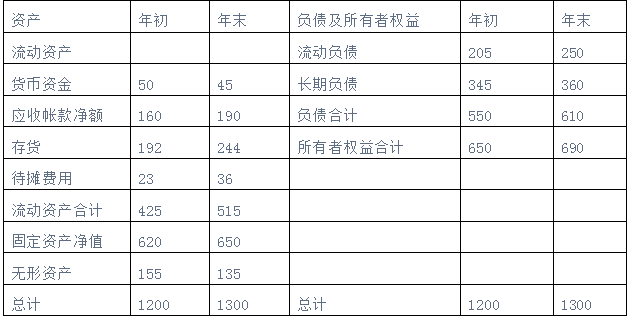

M公司2009年年初的流动资产总额为900万元(其中应收票据300万元,应收账款为200万元,存货为400万元),流动资产占资产总额的25%;流动负债总额为600万元,流动负债占负债总额的30%;该公司2009年年末的流动资产总额为1 100万元(其中应收票据为350万元,应收账款为300万元,存货为450万元),流动资产占资产总额的20%,流动负债占负债总额的32%。该公司2009年年末股东权益与年初股东权益的比值为1.5。 已知该公司2009年的营业收入为6 000万元,销售毛利率为22%,负债的平均利息率为9%,经营现金流量对流动负债的比率为0.5。

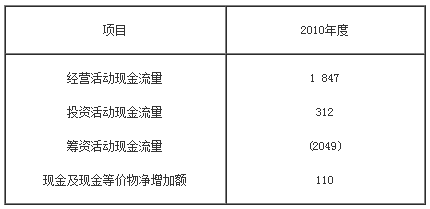

B公司2010年末普通股股数为1 000万股,资产总额为15 000万元,当年税前利润为1 464万元,所得税率为25%,当年现金利息支出为300万元,现金流量表相关项目数据如下表所示: 单位:万元

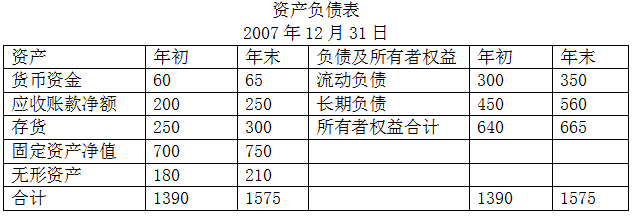

某公司2006年度销售收入为750万元,利息费用为45万元,税前利润为150万元,其他有关财务资料如下: 资产负债表 2006年12月31日 单位:万元

某公司总资产期初金额为2400万元(其中存货为540万元)、期末金额为3375万元;期初流动负债为450万元,期末流动负债为675万元;期初长期负债为750万元,期末长期负债为1350万元。期初速动比率为0.75,期末流动比率为1.6(假定公司流动资产由速动资产和存货构成)。 要求:

下列关于营业资本计算,正确的有( )

分析短期偿债能力的财务指标主要包括( )

流动比率指标存在的主要缺陷包括( )

下列属于短期偿债能力指标的是( )

在其它因素不变的情况下,下列会使现金比率下降的有( )

企业采用备抵法核算坏账损失,如果实际发生一笔坏账,转销应收账款,则会引起( )

下列属于速动资产范围的有( )

下列有关流动比率的表述,正确的有( )

影响速动比率的因素有( )

下列项目中,不影响企业速动比率的有( )

流动比率越高,说明企业的流动性越强,流动负债的安全程度越高,因此从企业角度看,流动比率越高越好。