下列属于速动资产的有( )

影响速动比率可信性的主要因素有()

速动比率是用以衡量企业流动资产中可以即刻用于偿付到期债务的能力,是短期偿债能力分析的最重要指标。

营运资本指标的优点在于能够直接反映流动资产保障流动负债偿还后能够剩余的金额,是反映企业短期偿债能力的相对量指标。

速动比率是指企业的货币资金和有价证券之和与企业流动负债的比率

现金比率是评价公司短期偿债能力强弱最可信的指标。

下列关于流动比率特点的表述中,正确的有( )

对任何企业而言,速动比率应该大于1才是正常的。

在计算速动比率时,要从流动资产中扣除存货部分,再除以流动负债,这样做的原因在于流动资产中存货质量难以保证。

现金比率是评价企业短期偿债能力强弱最可信的指标,现金比率并非越大越好。

营运资本数额的多少,可以反映企业长期偿债能力( )

某企业2010年7月份的速动比率为1.2,该企业流动资产包括存货、待摊费用、货币资金、交易性金融资产和应收账款五个部分,其中应收账款占整个企业流动负债的比例为40%。要求:计算该企业7月份的现金比率,并作简要评价。

由于速动资产易于变现,因此速动资产完全等同于企业的现时支付能力。

营运资本越多,说明企业的短期偿债能力越强,债权人收回债权的安全性越高。

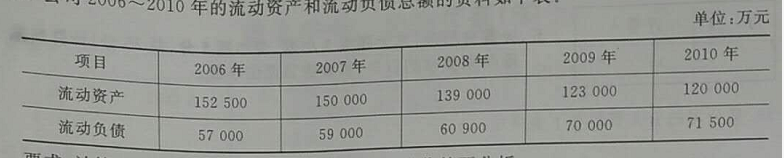

A公司2006~2010年的流动资产和流动负债总额的资料如下表:

要求:计算A公司2006~2010年的营运资本,并作简要分析。

营业周期短的企业,流动资产的数量也往往比较少,其流动比率和速动比率一般保持在较低的水平。

现金比率在分析短期偿债能力时通常仅仅是一个辅助性指标。

简述流动比率的缺点。

通常认为速动比率等于1比较合理,速动资产等同于企业的现时变现能力。

简述使用速动比率进行分析时应注意哪些问题。