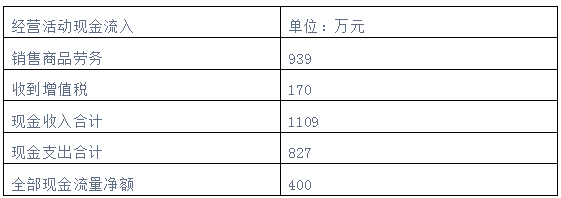

某公司2006年年末流动资产840万元,流动负债390万元,长期负债1010万元,股东权益1000万元,其中股本500万元(面值为1元/股),本期到期的长期债务200万元,长期负债利率10%,应付票据100万元,当年经营活动的净利润为200万元,该公司经营活动净利润占全部净利润的80%,留存收益比率60%,全部发放现金股利,销售商品收现占销售额的94.5%,其他资料如下表:

E公司的相关数据如下:

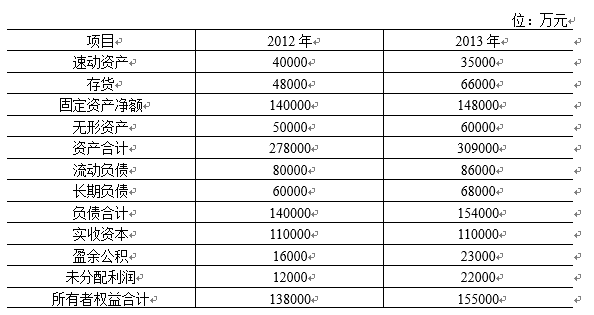

C公司2012和2013年末的比较资产负债表财务数据如下:

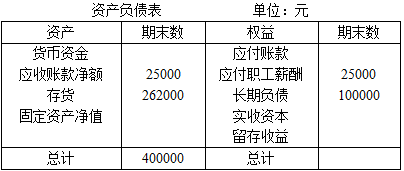

某公司年末资产负债表简略形式如下:

已知:(1)期末流动比率=1.5; (2)期末资产负债率=60%; (3)本期销售成本=315000元; (4)本期存货周转次数=4.5次,假定期末存货与期初存货相等。

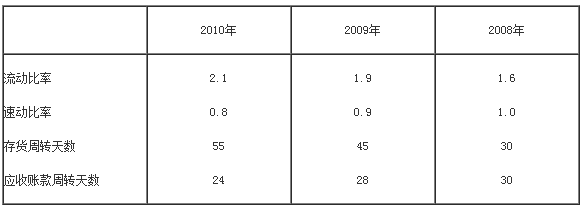

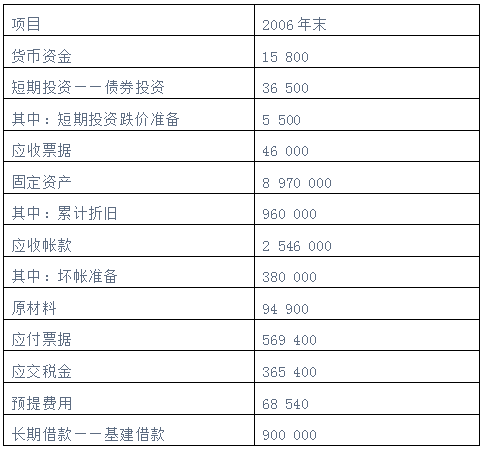

大华公司2006年年末部分资料如下: 单位:元

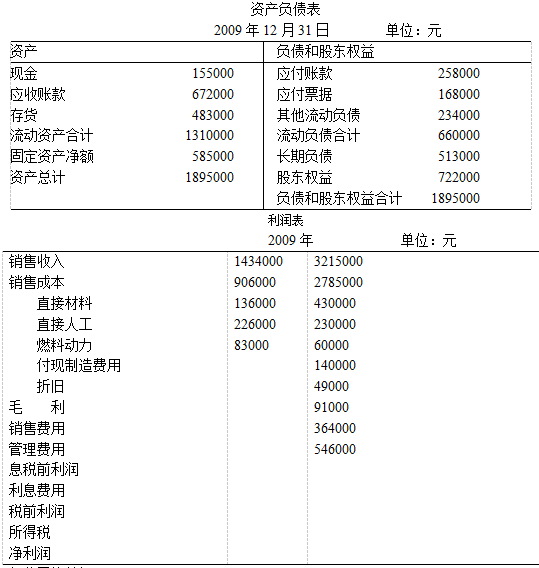

M公司的资产负债表和利润表如下所示,公司采取固定股利支付率股利政策。

行业平均数据: 流动比率=2.0,应收账款平均收账期=35天,存货周转率(按销售收入计算)=6.7次,总资产周转率=2.9次,销售净利率=1.2%,总资产收益率=3.4%,净资产收益率=8.5%,资产负债率=60%。