分析企业短期偿债能力时,需要用到的财务指标有( )

简述企业短期偿债能力的概念及其主要影响因素。

流动比率大于1时,赊购原材料若干,将会( )

.根据经验,通常认为企业合理的速动比率应为( )

反映企业短期偿债能力强弱的最可信指标是( )

如果企业速动比率很小,则下列结论成立的是( )

A公司的营运资本大于零,因某一购货方破产而注销部分应收账款,这会导致( )

下列选项中,不会影响速动比率的业务是( )

.在计算速动比率时,要把一些项目从流动资产中剔除的原因有( )

在计算速动比率时,要把一些项目从流动资产中剔除的原因不包括( )

简述短期偿债能力的影响因素。

同行业A、B两公司流动比率和速动比率如题39表所示。

要求: (1)分析A公司短期偿债能力,并指出A公司流动比率与速动比率差异过大的可能原因。 (2)根据行业平均值对B公司短期偿债能力进行评价。

债务重组的方式包括以资产清偿债务、债务转为资本或减少债务本金、债务利息等,不 论采用何种方式,都会减轻债务人的偿债压力。

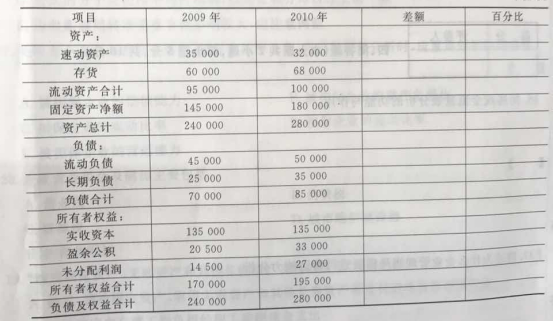

43.某公司2009和2010年末的比较资产负债表有关数据如下: 单位:元

要求:

D公司和E公司均属于工业制造类企业,2014年年末两家公司简化的资产负债表及相关资料如下:(单位:万元)

补充资料: (1)2014年D公司和E公司的平均应收账款周转天数(一年按360天计算)分别为18天、30天;销售毛利率分别为30%和28%。 (2)D公司和E公司应收账款的年初数分别为90万元和180万元。 (3)D公司和E公司存货的年初数分别为200万元和300万元。

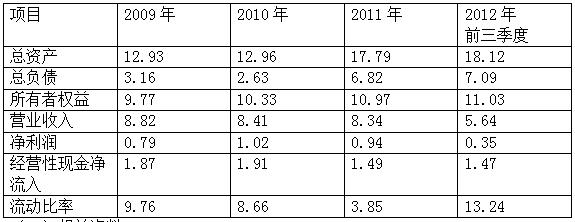

以下是A公司的部分财务数据和财务比率: (一)A公司财务数据和财务比率

(二)相关资料: (1)A公司的资金主要用于设备购买和日常维护,至2011和2012年9月末为止公司债务超过95%为流动负债。 (2)在2009年末、2010年末、2011年末、及2012年9月末,该公司的短期借款余额分别为0亿元、1.58亿元、2.00亿元和2.00亿元,均为短期信用借款。2010年公司采用银行承兑汇票的方式满足了购置设备的需求,应付票据余额达1.50亿元,2011年公司将到期的银行承兑汇票转换为短期借款。 (3)该公司没有未做记录的或有负债。

下列选项中,属于长期偿债能力静态分析指标的是( )

产权比率与股权比率的关系是( )

下列有关利息保障倍数的理解,正确的有( )

下列各项财务指标之间的关系,正确的是( )