试题题干

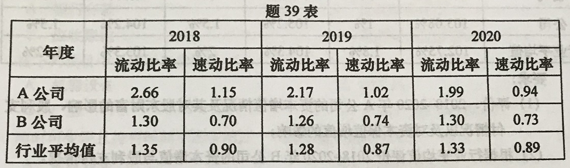

同行业A、B两公司流动比率和速动比率如题39表所示。

要求:

(1)分析A公司短期偿债能力,并指出A公司流动比率与速动比率差异过大的可能原因。

(2)根据行业平均值对B公司短期偿债能力进行评价。

参考答案

试题解析

(1)A公司流动比率和速动比率均呈逐渐下降趋势,且在各个年度均高于行业平均值,反映目前状态下A公司短期偿债能力处于较高水平,但是必须关注A公司短期偿债能力下降的趋势。A公司速动比率与流动比率相差较多可能因为A公司流动资产中预付账款、存货和其他流动资产等非速动资产比例较高导致的。

(2)总体来说,B公司流动比率和速动比率均低于行业平均值,B公司短期偿债能力有待提高。

知识扩展:流动比率和速动比率越高,企业的短期偿债能力也就越强。 速动比率=速动资产/流动负债。所谓速动资产,是指流动资产减去变现能力较差且不稳定的预付账款、存货、其他流动资产等项目后的余额,这些扣除的项目之所以不计入速动资产,其原因是这些资产的变现能力相对于其他流动资产项目来说要更差一些。