企业的产权比率越低表明( )

.有形净值债务率中的“有形净值”是指( )

下列关于资产负债率指标的表述,正确的是( )

企业的产权比率越低,表明( )

下列各项中,与股权比率是倒数关系的是( )

利息保障倍数是( )

企业的产权比率越高表明( )

长期偿债能力的分析指标不包括( )

有形净值债务率中的“有形净值”是指( )

.某企业资产总额为500万元,所有者权益总额为300万元,则资产负债率为( )

下列有关资产负债率的描述中,正确的有( )

企业的长期偿债能力受到下列哪些因素的影响( )

在分析长期偿债能力时,要考虑的项目包括( )

简述影响企业长期偿债能力的因素。

分析企业长期偿债能力除了关注企业资产和负债的规模与结构外,还需要关注企业的盈利能力。

企业长期的盈利水平和经营活动现金流量才是偿付债务本金和利息的最稳定、最可靠的来源。

企业偿债能力不仅与债务结构有关,还与企业的未来收益能力紧密联系。

与流动负债相比,长期负债具有数额较小,偿还期限较长等特点。

企业资本结构中,所有者权益的比重越高,企业的稳定性越差,财务风险就越高,对债务的保障程度就越低。

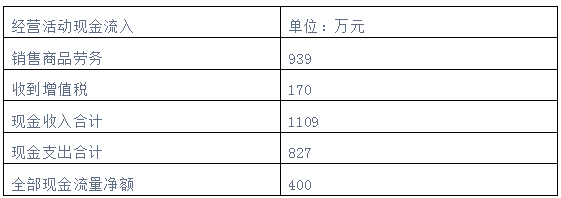

某公司2006年年末流动资产840万元,流动负债390万元,长期负债1010万元,股东权益1000万元,其中股本500万元(面值为1元/股),本期到期的长期债务200万元,长期负债利率10%,应付票据100万元,当年经营活动的净利润为200万元,该公司经营活动净利润占全部净利润的80%,留存收益比率60%,全部发放现金股利,销售商品收现占销售额的94.5%,其他资料如下表: