信用评价的“五C”系统中,条件是指( )。

企业采用严格的信用标准,虽然会增加应收账款的机会成本,但能扩大商品销售额,从而会给企业带来更多的收益。( )

在企业应收账款管理中,明确规定了信用期限、折扣期限和现金折扣率等内容的是( )。

企业如果延长信用期限,可能导致的结果有( )。

E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。 公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。公司每年的销售量为36000件,平均存货水平为2000件。 为扩大销售量、缩短平均收账期,公司拟推出“5/10、2/20、N/30”的现金折扣政策。采用该政策后,预计销售量会增加15%;估计40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2400件,其他条件不变。 假设等风险投资的最低报酬率为12%,一年按360天计算。 要求:

制定收账政策,需要权衡的内容包括( )。

某公司按照2/20,N/60的条件从另一公司购入价值1000万元的货物,由于资金调度的限制,该公司放弃了获取2%现金折扣的机会,公司为此承担的信用成本率是( )。

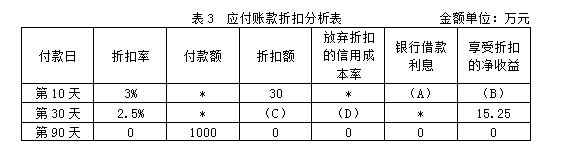

丙商场季节性采购一批商品,供应商报价为1000万元。付款条件为“3/10,2.5/30,N/90”。目前丙商场资金紧张,预计到第90天才有资金用于支付,若要在90天内付款只能通过借款解决,银行借款年利率为6%。假定一年按360天计算。有关情况如表3所示:

注:表中“*”表示省略的数据。 要求: (1)确定表3中字母代表的数值(不需要列示计算过程); (2)请做出选择,并说明理由。

企业内部银行是一种经营部分银行业务的非银行金融机构。需要经过中国人民银行审核批准才能设立。( )

在集团企业资金集中管理模式中,有利于企业集团实现全面收支平衡,提高资金的周转效率,减少资金沉淀,监控现金收支,降低资金成本的是( )。

关于流动资产投资策略,下列说法中正确的有( )。

一般而言,企业通过短期负债来满足本企业所需资金的融资手段是较为保守的。( )

某公司推行适时制(JIT),对公司管理水平提出了更高的要求,因此该公司应采用宽松的流动资产投资策略。( )

(C卷)企业维持较高的流动资产存量水平有助于提高资金使用效率和企业总体收益水平。( )

在激进的流动资产融资策略中,短期融资方式用来支持( )。

根据期限匹配融资策略,固定资产比重较大的上市公司主要应通过长期负债、自发性流动负债和权益资本来筹集资金。( )

甲公司是一家制造业公司,两年来经营状况稳定,并且产值平衡,相关资料如下:

资料一:公司2019年度资产负债表和利润表,如下(单位:万元)所示:

2019年度资产负债表和利润表 单位:万元

资料二:全年购货成本9450万元,公司永久性流动资产为2500万元,一年按360天计算。资料三:公司收紧赊销政策导致收入减少6000万元,变动成本率为70%,机会成本减少500万元,收账费用减少200万元。

资金来源的有效期与资产的有效期的匹配,不要求实际金额完全匹配。( )