甲公司2018年度全年营业收入为4500万元(全部为赊销收入),应收账款平均收现期为60天。公司产品销售单价为500元/件,单位变动成本为250元/件,若将应收账款所占用的资金用于其他等风险投资,可获得的收益率为10%。2019年公司调整信用政策,全年营业收入(全部为赊销收入)预计增长40%,应收账款平均余额预计为840万元。假定全年按照360天计算。

要求:

某公司在融资时,对全部非流动资产和部分永久性流动资产采用长期融资方式,部分永久性流动资产靠短期来源解决,据此判断,该公司采取的融资策略是( )。

某企业拥有流动资产1000万元(其中永久性流动资产的比重为30%),长期融资4000万元,短期融资500万元,则以下说法中正确的是( )。

某公司用长期资金来源满足非流动资产和部分永久性流动资产的需要,而用短期资金来源满足剩余部分永久性流动资产和全部波动性资产的需要,则该公司的流动资产融资策略是( )。

某企业以长期融资方式满足固定资产、永久性流动资产和部分波动性流动资产的需要,短期融资仅满足剩余的波动性流动资产的需要,该企业所采用的流动资产融资策略是( )。

某公司推行适时制(JIT),对公司管理水平提出了更高的要求,因此该公司应采用宽松的流动资产投资策略。( )

某公司在营运资金管理中,为了降低流动资产的持有成本、提高资产的收益性,决定保持一个低水平的流动资产与销售收入比率,据此判断,该公司采取的流动资产投资策略是( )。

某企业拥有流动资产120万元(其中永久性流动资产40万元),长期融资260万元,短期融资50万元,则以下说法正确的是( )。

(A卷)现金管理的存货模型中,最佳现金持有量是机会成本和交易成本线交叉的点所对应的现金持有量。( )

运用成本模型确定企业最佳现金持有量时,现金持有量与持有成本之间的关系表现为( )。

在确定目标现金余额的存货模型中,需要考虑的相关现金成本有( )

企业持有现金的机会成本主要是指企业为了取得投资机会而发生的佣金、手续费等有关成本。()

乙公司使用存货模型确定最佳现金持有量。根据有关资料分析,2015年该公司全年现金需求量为8100万元,每次现金转换的成本为0.2万元,持有现金的机会成本率为10%。

按照随机模型,确定现金最低控制线时,应考虑的因素包括( )。

已知:某公司现金收支平稳,预计全年(按360天计算)现金需要量为360 000元,现金与有价证券的转换成本为每次300元,有价证券年均报酬率为6%。 要求:

(B卷)在确定目标现金余额时,无论成本模型还是存货模型,都需要考虑持有现金的机会成本。( )

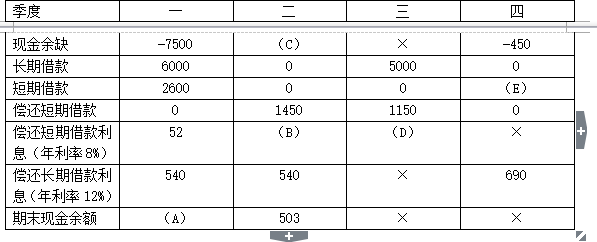

丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。 丁公司编制了2015年分季度的现金预算,部分信息如下表所示: 丁公司2015年现金预算的部分信息 单位:万元

注:表中“×”表示省略的数据。 要求:

企业评价客户等级,决定给予或拒绝客户信用的依据是( )。

企业采用严格的信用标准,虽然会增加应收账款的机会成本,但能扩大商品销售额,从而给企业带来更多的收益。( )