如果一个企业的存货周转率高,则说明企业的存货管理效率一定高。

某公司年初年末资产总计均为500 000元,年初存货占比为8%, 年末存货占比为6%, 应收账款平均余额为25 400元;流动资产合计为154 000元;当年销售成本为170 000元,销售毛利率为8%。除应收账款外,其他速动资产忽略不计,且销售收入均为赊销。 要求:根据资料,计算该公司的存货周转天数、应收账款周转天数和营业周期。(一年按360天计算)

甲公司年末流动负债为2000万元,流动比率为2,速动比率为0.8,销售成本为30000万元,年初存货为1600万元,则本年度的存货周转率为( )

某公司年初存货为40 000元,年末存货为30 000元,年初应收账款净额为25 400 元;年末流动比率为2,流动资产合计为54 000元;当年销售成本为140 000元, 销售毛利率为30%。假设该公司流动资产仅包括存货和应收账款,且销售收入均为赊销。 要求:计算该公司当年度的存货周转率、速动比率、销售收入、应收账款周转率和营业周期。

某企业期初存货500万元,期末存货300万元,本期主营业务收入为1600万元, 本期主营业务成本为1000万元,则该存货周转率为( )

反映企业存货周转情况的指标包括( )

某公司年初存货60万元,年末存货40万元,本年销售收入净额为250万元,销售毛利率为20%,则本年存货周转率为( )。

简述企业营运能力分析的内容及影响因素。

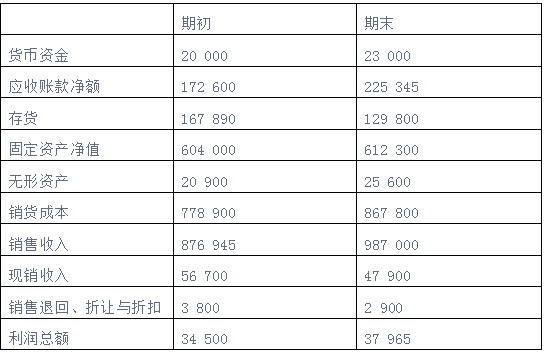

某公司相关财务资料如下表: 单位:元

假设公司其他资产忽略不计,一年按360天计算。

某公司年初存货为40 000元,年末存货为30 000元,年初应收账款净额为25 400元;年末流动比率为2,流动资产合计为54 000元;当年销售成本为165 000元,销售毛利率为20%.除应收账款外,其他速动资产忽略不计,且销售收入均为赊销。 要求:计算该公司的存货周转率、速动比率、应收账款周转率和营业周期。

某企业某年末营业收入总额为1000万元,其中兼营业务的比重为40%;期初固定资产原值为600万元,累计折旧150万元,期末固定资产原值为800万元,累计折旧250万元,则期末固定资产周转率为( )

简述提高企业固定资产周转率的措施。

某公司2015年度实现主营业务收入3500万元,主营业务成本3300万元,净利润400万元。该公司流动资产的期初、期末数分别为2350万元和2430万元,固定资产的期初、期末数分别为1980万元和2310万元。且该公司不存在其他资产。

下列各项中,不会影响应收账款周转率指标利用价值的因素是()

某企业2017年初应收账款为80万元,年末应收账款为120万元,2017年赊销收入为4000万元,则该企业应收账款周转天数为( )

某公司2016年的赊销收入为5000万元,其中销售退货为400万元。年初应收账款余额为200万元,年末应收账款余额为800万元,坏账准备按应收账款余额的8%计提。每年按360天计算,则该公司的应收账教周转天数为( )

如果一个企业的应收账款周转率过高,其原因可能是( )

从严格意义上说,计算应收账款周转率时,分子应使用的收入指标是( )

在一定时期内,应收账款周转率低、周转天数长表明( )

下列指标中,受到信用政策直接影响的是( )