下列计算公式中不能用来计算平均收现期的是( )

采用主营收入总额,而不是赊销收入净额进行应收账款周转情况分析一般会()

关于应收账款平均收现期,下列计算公式错误的是( )

某公司2015年度实现主营业务收入3500万元,主营业务成本3300万元,净利润400万元。该公司流动资产的期初、期末数分别为2350万元和2430万元,固定资产的期初、期末数分别为1980万元和2310万元。且该公司不存在其他资产。

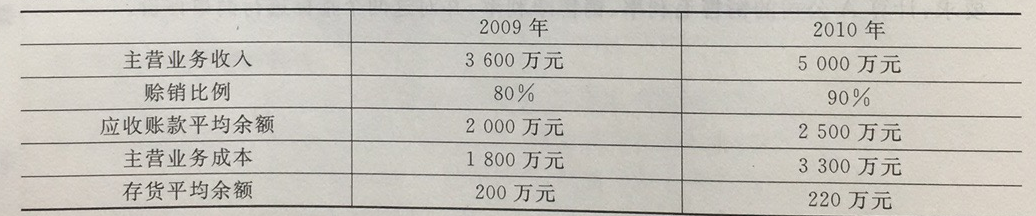

某公司2013年销售收入为15 000万元,其中80%为赊销收入,产品的销售毛利率为20%。该公司存货年初数240万元,年末数为280万元;应收账款年初数为5 000万元;年末为6 000万元。假设同行业其他企业的应收账款周转率平均值为5次。

某公司2014年主营业务收入为31500万元,存货年初和年末金额分别为 6312 万元和 6148 万元,应收账款年初和年末金额分别为3548万元和3452万元,该公司本年度营业周期为140天。

D公司和E公司均属于工业制造类企业,2014年年末两家公司简化的资产负债表及相关资料如下:(单位:万元)

补充资料: (1)2014年D公司和E公司的平均应收账款周转天数(一年按360天计算)分别为18天、30天;销售毛利率分别为30%和28%。 (2)D公司和E公司应收账款的年初数分别为90万元和180万元。 (3)D公司和E公司存货的年初数分别为200万元和300万元。

某公司有关数据如下表:

假定一年按360天计算,周转天数的计算结果取整数。

M公司为一家商业企业,2016年的有关资料如下(单位:万元):

该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算,不考虑其他因素。

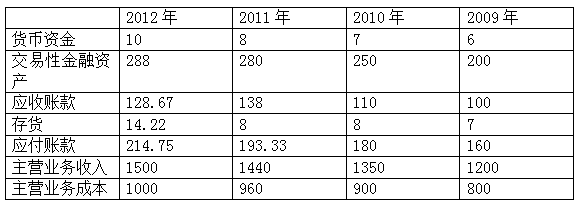

下列同行业中A、B、C和D四家公司的相关资料:

(1)A公司近三年的部分财务数据:

(2)B、C和D公司的现金周期数据:

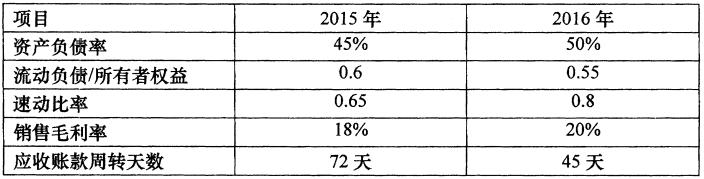

M公司创立于2005年5月,是一家以计算机行业发展为主的高科技产业公司。2013年末该公司资产总额为2500万元,此后每年资产均增长500万元,该公司资产由流动资产和固定资产组成,流动资产由速动资产和存货构成,固定资产总额为2000万元,此后连续3年均无变动。公司2015年实现销售收入6000万元,2016年比2015年销售收入增长20%。该公司2015年和2016年的部分财务比率如下:

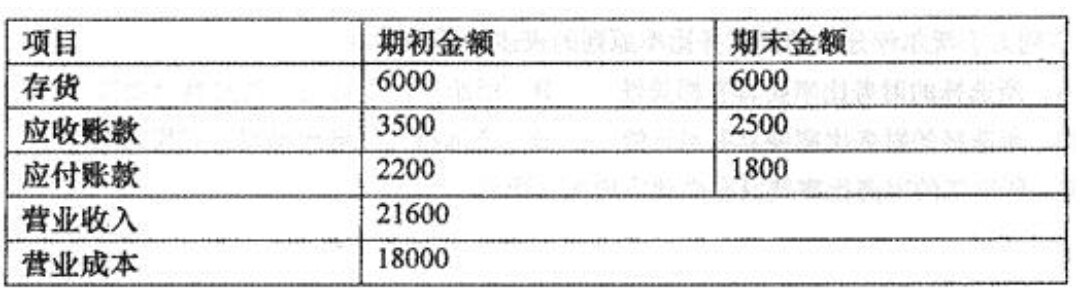

乙公司本年营业收入31420万元,本年营业成本21994万元。流动资产年初和年末合计数分别为13250万元和13846万元,其中,存货年初和年末数分别为6312万元和6148万元,应收账款年初和年末数分别为3548万元和3216万元。(一年按360天计算)

企业管理当局进行营运能力分析的目的有( )

简述企业所有者进行营运能力分析的目的。

企业管理当局进行营运能力的分析的目的是( )

简述企业债权人的分析目的。

简述企业管理当局进行营运能力分析的目的。

营运能力分析中,关注优化资源配置,加速资金周转的主体是( )

简述为什么企业管理当局需要进行营运能力分析。

现金周期的影响因素不包括( )