赊销收入净额与应收账款平均余额之比为 ( )

某企业某年末应收账款周转天数为180天,应收账款平均余额为100万元,赊销比率为 80%,企业无销售退回、折让和折扣,则企业年末的主营业务收入是( )

一般而言,应收账款周转率越高,则平均收现期( )

某企业财务经理准备通过应收账款周转率的大小判断本企业的应收账款管理效率的高低,已知该公司在6~10月份是生产经营旺季,则适合使用的公式是( )

某公司2001年销售收入为500万元。未发生销售退回和折让,年初应收账款为120万元。年末应收账款为240万元。则该公司2001年应收账款周转天数为( )天

一般而言,平均收现期越短,应收账款周转率则 ( )

下列选项中属于资产周转使用效率指标的是( )

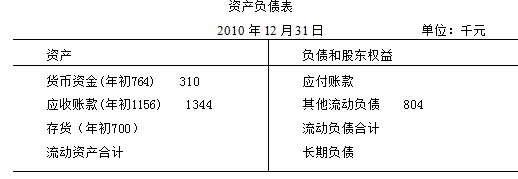

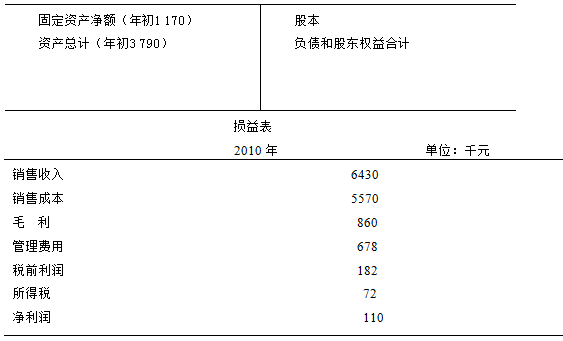

某公司2010年度财务报表的主要资料如下:该公司的流动比率为1.985,固定资产周转率为5.496次,权益净利率为7.62%,资产净利率为2.9%。

要求:利用资产负债表和损益表中已有数据资料填写计算表中空缺的项目(作在“答题纸’’上)。(计算结果取整数)

存货周转率偏低的原因可能是( )

某企业某年末流动比率为2,速动比率为1,预付账款和其他流动资产为0,流动负债为50万元,年初存货余额40万元,主营业务成本135万元,则年末存货周转率为( )

以下属于反映流动资产周转情况的指标的是( )

下列反映资产营运状况指标的是( )

已知某存货的周转天数为50天,则该存货的年周转率为( )

在分析某冷饮企业的存货周转率时,应使用该企业存货的( )

某企业某年初存货余额为125万元,年末175万元;主营业务成本450万元;则年末存货周转天数是( )

某公司年末会计报表上部分数据为:年末流动负债60万元,流动比率为2,速动比率为1.2,主营业务成本100万元,年初存货52万元,则本年存货周转率为( )

下列有关企业营运能力的分析中,错误的是( )

营运能力比率主要包括( )

商品零售业的经营周期明显要比制造业短,但这并不说明商品零售业的营运能力比制造业好。

下列财务指标中,不属于营运能力分析比率的是( )