某公司20×1年平均负债为1000万元,负债的平均利率为10%,20×2年财务杠杆系数为2,则该公司20×1年的利息保障倍数为( )。

下列财务指标中,最能反映企业直接偿付短期债务能力的是( )。

某企业2017年的净利润为369.1万元,计入财务费用的利息费用为15.36万元,计入在建工程的资本化利息费用为5万元,所得税费用为78.8万元,则该企业2017年的利息保障倍数是( )。

影响速动比率可信性的重要因素是( )

某企业目前的资产负债率为80%,资产总额为5000万元,管理当局认为财务风险较大,打算使年底时资产对负债的保障程度提高一倍,预计年底的资产总额为12000万元,则年底的负债总额为( )万元。

下列各项中,可能导致企业资产负债率变化的经济业务是( )。

利息保障倍数不仅反映了企业获利能力,而且反映了( )。

乙企业目前的流动资产大于流动负债,若提前偿还一笔应付账款,在其他条件不变的情况下,将会导致流动比率( )

某公司上年末资产负债率为40%,则该公司上年末的产权比率为( )。

上市公司年度报告信息披露中,“管理层讨论与分析”披露的主要内容有( )

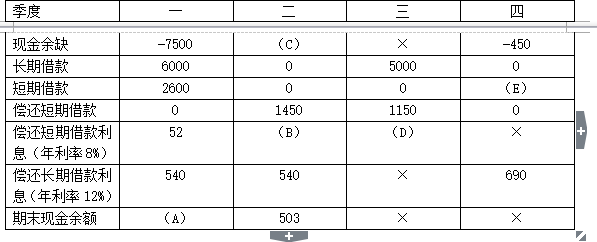

丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。 丁公司编制了2015年分季度的现金预算,部分信息如下表所示: 丁公司2015年现金预算的部分信息 单位:万元

注:表中“×”表示省略的数据。 要求:

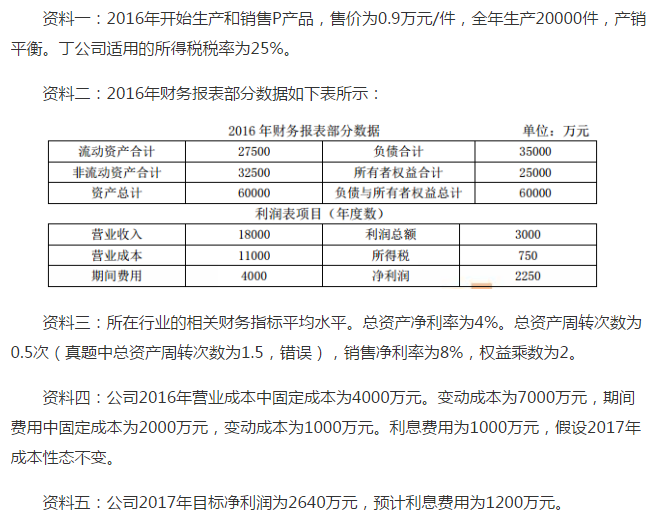

某公司2015年度有关财务资料如下: (1) 2)其它资料如下:2015年实现销售收入400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。

(3)2014年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。 要求:

甲公司是一家制造业公司,两年来经营状况稳定,并且产值平衡,相关资料如下:

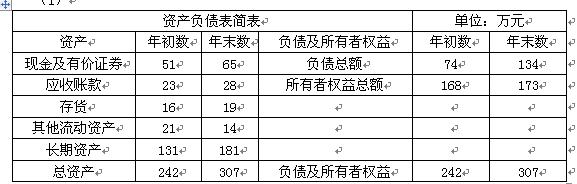

资料一:公司2019年度资产负债表和利润表,如下(单位:万元)所示:

2019年度资产负债表和利润表 单位:万元

资料二:全年购货成本9450万元,公司永久性流动资产为2500万元,一年按360天计算。资料三:公司收紧赊销政策导致收入减少6000万元,变动成本率为70%,机会成本减少500万元,收账费用减少200万元。

丁公司是一家处于初创阶段的电子产品生产企业,相关资料如下:

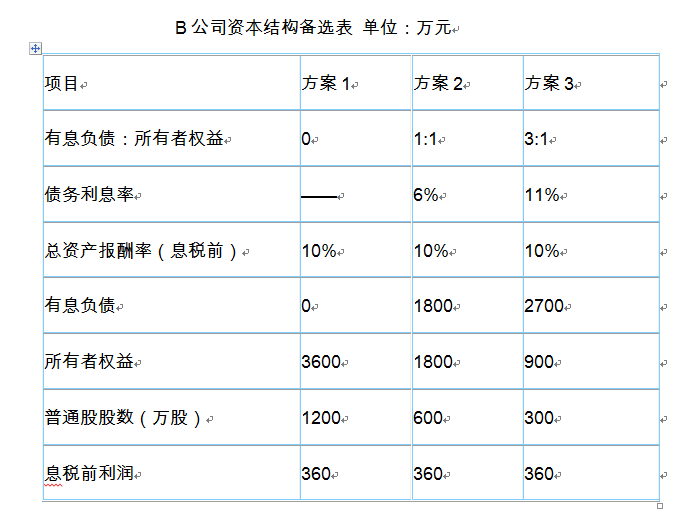

A公司欲设立一全资子公司B,通过实地考察,B公司开业运营需要资金3600万元,预计其总资产报酬率(息税前)为10%,拟定的资本结构备选方案和相应债务利息率如下表所示,在每种资本结构备选方案中,股权资金由A公司投入,债务资金以B公司的名义筹集。

要求:

甲公司近年来受宏观经济形势的影响,努力加强资产负债管理,不断降低杠杆水平,争取在2018年末将资产负债率控制在55%以内。为考察降杠杆对公司财务绩效的影响,现基于杜邦分析体系,将净资产收益率指标依次分解为营业净利率、总资产周转率和权益乘数三个因素,采用连环替代法予以分析。近几年有关财务指标如下表所示(单位:万元)。

如果流动负债小于流动资产,则期末以现金偿付一笔短期借款所导致的结果是( )。

(B卷)在计算应收账款周转次数指标时,不应将应收票据考虑在内。( )

利息保障倍数主要是衡量企业支付利息的能力,由于应付利息属于流动负债,所以,利息保障倍数属于反映企业短期偿债能力的指标。( )

下列各项因素中,影响企业偿债能力的有( )。

.jpg)