下列内部转移价格制定方法中,提供产品的部门不承担市场变化风险的有()。

下列关于内部转移价格的说法中,正确的有( )。

从业绩考核的角度看,内部转移价格最差的选择是( )。

关于变动成本加固定费转移价格,下列说法中正确的有( )。

“往往浪费时间和精力,可能会导致部门之间的矛盾,部门获利能力大小与谈判人员的谈判技巧有很大关系”,这体现的内部转移价格是( )。

在中间产品存在完全竞争市场的情况下,理想的转移价格是( )。

以市场为基础的协商价格作为企业内部各组织单位之间相互提供产品的转移价格,不需要具备的条件包括( )。

如果以变动成本加固定费作为内部转移价格,则中间产品的转移用( )来定价。

下列内部转移价格制定方法中,提供产品的部门不承担市场变化风险的有( )。

下列关于内部转移价格的说法中,不正确的有( )。

下列关于“以剩余收益作为投资中心业绩评价指标优点”的表述中,正确的有( )。

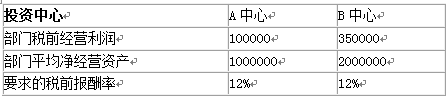

某公司下设A、B 两个投资中心,上年有关资料见下表: 金额单位:元 现有两个追加投资的方案可供选择,第一,若A 中心追加投入1200000元净经营资产,每年将增加150000元部门税前经营利润;第二,若B中心追加投入2000000 元经营资产,每年将增加200000元部门税前经营利润。

要求:

某投资中心的平均净经营资产为100000元,最低投资报酬率为20%,剩余收益为20000元,则该中心的投资报酬率为( )。

某公司下设A、B两个投资中心。A投资中心的部门平均净经营资产为2000万元,投资报酬率为15%;B投资中心的投资报酬率14%,剩余收益为200万元。设该公司要求的税前投资报酬率为10%。 要求:

通常,用于评价费用中心成本控制业绩的是( )。

甲利润中心常年向乙利润中心提供劳务,在其他条件不变的情况下,如提高劳务的内部转移价格,可能出现的结果是( )。

下列各项说法中,不属于用部门投资报酬率来评价投资中心业绩的优点的是( )。

现有两个追加投资的方案可供选择,第一,若A 中心追加投入1200000元净经营资产,每年将增加150000元部门税前经营利润;第二,若B中心追加投入2000000 元经营资产,每年将增加200000元部门税前经营利润。

现有两个追加投资的方案可供选择,第一,若A 中心追加投入1200000元净经营资产,每年将增加150000元部门税前经营利润;第二,若B中心追加投入2000000 元经营资产,每年将增加200000元部门税前经营利润。