某企业的资本结构中权益乘数是2,税前债务资本成本为12%,β权益为1.5,所得税税率为25%,股票市场的风险溢价是10%,无风险利率为4%。则加权平均资本成本为( )。

A公司是一家处于成长阶段的上市公司,无优先股,正在对上年的业绩进行计量和评价,有关资料如下: (1)权益净利率为19%,税后利息率为6%(时点指标按照平均数计算); (2)平均总资产为15000万元,平均金融资产为2000万元,平均经营负债为500万元,平均股东权益为7500万元; (3)董事会对A公司要求的权益净利率为15%,要求的税前净负债成本为10%; (4)目前资本市场上等风险投资的股权成本为12%,税前净负债成本为10%; (5)适用的企业所得税税率为25%。 要求:

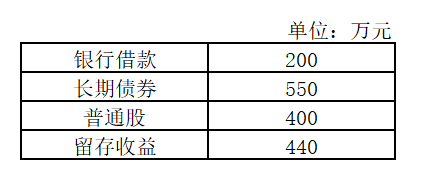

甲公司正在编制2018年的财务计划,公司财务主管请你协助计算个别资本成本和加权平均资本成本。有关信息如下: (1)公司银行借款年利率当前是8%,明年将下降为7.9%,并保持借新债还旧债维持目前的借款规模,借款期限为5年,每年年末付息一次,到期偿还本金; (2)公司债券面值为1000元,票面利率为8%,期限为10年,每年年末付息一次,到期还本,当前市价为850元; (3)公司普通股面值为1元,普通股股数为400万股,当前每股市价为5.5元,本年派发现金股利0.35元/股,预计每股收益增长率维持6%,并保持20%的股利支付率不变; (4)公司当前(本年)的资本结构为:

(5)公司所得税税率为25%; (6)公司普通股的β值为1.2; (7)当前国债的收益率为4.5%,市场上普通股平均收益率为12.5%。(计算单项资本成本时,百分数保留2位小数)

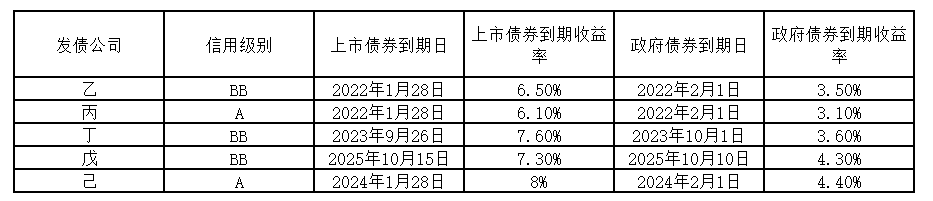

甲公司计划以2/4(负债/权益)的资本结构为W项目筹资。如果决定投资该项目,甲公司将于2018年1月发行8年期债券。由于甲公司目前没有已上市债券,而且找不到合适的可比公司,故拟采用风险调整法确定债务资本成本。W项目的权益资本相对其税后债务资本成本的风险溢价为5%。 甲公司的信用级别为BB级,该公司所得税税率为25%,甲公司收集了最近上市的公司债券5种,这5种债券及与其到期日相近的政府债券的到期收益率如下:

甲公司适用的企业所得税税率为25%。目前市场上有一种还有8年到期的已上市政府债券。该债券面值为1000元,票面利率8%,每年付息一次,到期一次归还本金,当前市价为1100元,刚过付息日。

甲公司拟发行分类为权益工具的优先股 ,每股发行价格为125元 ,发行费用为12元。预计每股年股息为15元,则优先股资本成本为( )

在采用债券收益率风险调整模型估计普通股资本成本时,风险溢价是( )

甲公司目前没有上市债券,在采用可比公司法测算公司的债务资本成本时,选择的可比公司应具有的特征有( )。

下列关于资本成本的说法中,正确的有( )。

公司增发的普通股的市价为12元/股 ,发行费用为市价的6 % ,本年发放股利每股0 .6 元。已知同类股票的预计收益率为11% ,则维持此股价需要的股利年增长率为( )

在不考虑筹资限制的前提下,下列筹资方式中,个别资本成本最高的通常是( )

下列关于投资项目资本成本的说法中,正确的有( )

在计算个别资本成本时,需要考虑所得税抵减作用的筹资方式有()。

甲公司采用债券收益率风险调整模型估计股权资本成本,税前债务资本成本为10% ,股权相对债权风险溢价5%。 适用 的企业所得税税率为25%。甲公司的股权资本成本是( )

下列关于优先股资本成本的说法中,正确的有( )。

采用实体现金流量模型进行企业价值评估时,为了计算资本成本,无风险利率需要使用实际利率的情况有( )

资本资产定价模型是估计权益成本的一种方法。下列关于资本资产定价模型参数估计的说法中,正确的有( )

下列关于计算加权平均资本成本的说法中,正确的有( )