驱动β值变化的关键因素有( )。

根据资本资产定价模型计算普通股的成本,必须估计( )。

甲公司目前没有上市债券,准备采用可比公司法测算公司的债务资本成本,选择可比公司时,最好的可比公司是具有( )

使用可比公司法计算债务资本成本时,下列各项中不属于选择的可比公司应具有的特征的是( )。

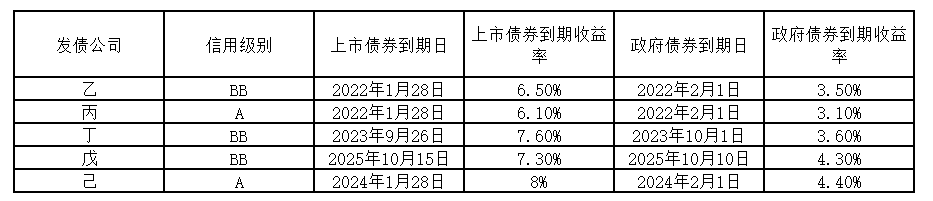

甲公司计划以2/4(负债/权益)的资本结构为W项目筹资。如果决定投资该项目,甲公司将于2018年1月发行8年期债券。由于甲公司目前没有已上市债券,而且找不到合适的可比公司,故拟采用风险调整法确定债务资本成本。W项目的权益资本相对其税后债务资本成本的风险溢价为5%。 甲公司的信用级别为BB级,该公司所得税税率为25%,甲公司收集了最近上市的公司债券5种,这5种债券及与其到期日相近的政府债券的到期收益率如下:

甲公司适用的企业所得税税率为25%。目前市场上有一种还有8年到期的已上市政府债券。该债券面值为1000元,票面利率8%,每年付息一次,到期一次归还本金,当前市价为1100元,刚过付息日。

采用风险调整法估计债务资本成本,下列相关表述错误的有( )。

甲公司是一家上市公司,主营保健品生产和销售。2017年7月1日,为对公司业绩进行评价,需估算其资本成本。相关资料如下: (1)甲公司目前长期资本中有长期债券1万份,普通股600万股,没有其他长期债务和优先股。长期债券发行于2016年7月1日,期限5年,票面价值1000元,票面利率8%,每年6月30日和12月31日付息。公司目前长期债券每份市价935.33元,普通股每股市价10元 (2)目前无风险利率6%,股票市场平均收益率11%,甲公司普通股贝塔系数1.4 (3)甲公司的企业所得税税率25%

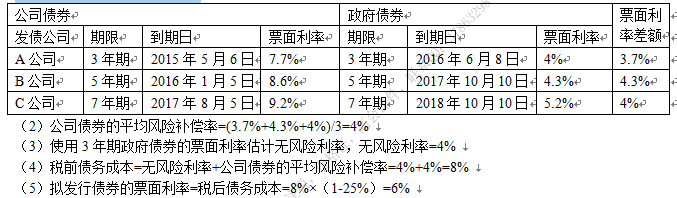

甲公司拟于2014年10月发行3年期的公司债券,债券面值为1000元,每半年付息一次,2017年10月到期还本。甲公司目前没有已上市债券,为了确定拟发行债券的票面利率,公司决定采用风险调整法估计债务成本。财务部新入职的小w进行了以下分析及计算: (1)收集同行业的3家公司发行的已上市债券,并分别与各自发行期限相同的已上市政府债券进行比较,结果如下:

采用风险调整法估计债务成本的前提条件有( )。

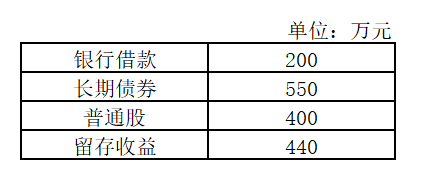

甲公司正在编制2018年的财务计划,公司财务主管请你协助计算个别资本成本和加权平均资本成本。有关信息如下: (1)公司银行借款年利率当前是8%,明年将下降为7.9%,并保持借新债还旧债维持目前的借款规模,借款期限为5年,每年年末付息一次,到期偿还本金; (2)公司债券面值为1000元,票面利率为8%,期限为10年,每年年末付息一次,到期还本,当前市价为850元; (3)公司普通股面值为1元,普通股股数为400万股,当前每股市价为5.5元,本年派发现金股利0.35元/股,预计每股收益增长率维持6%,并保持20%的股利支付率不变; (4)公司当前(本年)的资本结构为:

(5)公司所得税税率为25%; (6)公司普通股的β值为1.2; (7)当前国债的收益率为4.5%,市场上普通股平均收益率为12.5%。(计算单项资本成本时,百分数保留2位小数)

ABC公司拟以每股10元的价格发行普通股筹集资金,发行费用率为5%,最近一次发放股利为每股0.5元,预计股利按照5%的增长率固定增长,则该公司股权成本为( )。

H公司目前的股票市价为30元,筹资费用率为3%,预计该公司明年发放的股利额为6元,股利增长率为5%,则该股票的资本成本为( )。

下列各资本成本计算中,需要考虑筹资费用的有( )。

下列关于资本成本的说法中正确的有( )。

下列各项经营活动中,通常不使用资本成本的是( )

某公司拟筹集资本5000万元。其中:长期借款40%,年利率8%;优先股20%,年股息率10%,以面值发行;普通股40%,股票发行价格每股20元,该公司普通股上年支付每股股利2元,发行完成后,预计年股利增长率为5%。公司所得税税率为25%,各种筹资方式均不考虑筹资费用。

公司增发的普通股的市价为12元/股 ,发行费用为市价的6 % ,本年发放股利每股0 .6元。已知同类股票的预计收益率为11% ,则维持此股价需要的股利年增长率为( )

大河公司拟发行分类为权益工具的优先股 ,每股发行价格为125元 ,发行费用为12元。预计每股年股息为15元,则优先股资本成本为( )

甲公司有X、Y 两个项目组,分别承接不同的项目类型。X 项目组资本成本10%,Y 项目组资本成本14 % ,甲公司资本成本12%。 下列项目中甲可以接受的是( )。