存续期现金流量主要包括项目增量收益和( )

在项目投资时形成的,建筑工程费、设备购置费、安装工程费以及建设期利息等,都属于( )

( )是指流动资产与流动负债之间的差额

终结现金流量主要包括存续期项目现金流量和( )

某投资项目的年营业收入为60000元,年经营付现成本为 40000元,年折旧额 10000元,所得税税率为25%,该项目的每年经营现金净流量为( )

( )是指项目存续期末发生的现金流量

( )主要指形成固定资产、无形资产和其他资产的投资

项目建成后生产经营过程中发生的现金流量被称为( )

2001年12月31日A公司考虑卖掉一台闲置设备,该设备8年前以40000元购入,税法规定的年限为10年,按直线法折旧,预计残值率为10%,已计提折旧28800元;目前可以按12000元价格卖出,假设所得税税率为25%,卖出现有设备对本期现金流量的影响是()

与投资项目有关的以现金支付的各种税后成本费用以及各种税金支出是指( )

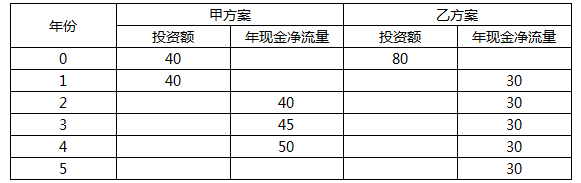

投资项目,现有甲、乙两个方案可供选择,两方案各年现金净流量如表所示:

要求:如果企业以10%作为贴现率,甲、乙两方案哪一个为最优的方案。(P/F,10%,1)=0.9091;(P/F,10%,2)=0.8264;(P/F,10%,3)=0.7513; (P/F,10%,4)=0.6830;(P/F,10%,5)=0.6209;(P/A,10%,5)=3.7908 ;(P/A,10%,4)=3.1699

名词解释:净现值

假设以10%的年利率借的30000元,投资于某个寿命为10年的项目,为使该投资项目成为有利的项目,每年至少应收回的现金数额为( ) (提示:(P/A,10%,10)=6.1446)

甲公司拟购置一台设备,价款为240000元,使用6年,期满净残值为12000元,直线法计提折旧。使用该设备每年为公司增加税后净利为26000元。若公司的资金成本率为14%。 要求:

一个项目的( )是指整个建设和生产服务年限内各年现金净流量按一定的折现率计算的现值之和

项目周期包括项目建设期和( )

简述投资项目评价准则。

某公司购入设备一台,价值为36000元,按直线法计提折旧,使用寿命5年,期末无残值。预计投产后每年可获得利润5000元,所得税率为40%,假定贴现率为10%。((P/A,10%,5)=3.7908;(P/A,12%,5%)=3.6048;(P/A,14%,5)=3.4331) 要求:计算该项目的净现值和内部收益率

某特定项目未来实际收益相对预期收益变动的可能性和变动幅度是( )

以下不属于项目风险来源的是( )