试题题干

某公司购入设备一台,价值为36000元,按直线法计提折旧,使用寿命5年,期末无残值。预计投产后每年可获得利润5000元,所得税率为40%,假定贴现率为10%。((P/A,10%,5)=3.7908;(P/A,12%,5%)=3.6048;(P/A,14%,5)=3.4331)

要求:计算该项目的净现值和内部收益率

参考答案

试题解析

本题考核净现值和内部收益率的计算。

1.(1)年折旧=36000/5=7200

(2)NCF1-5=5000 *(1-40%) +7200=10200

(3)NPV=10200 (P/A,10%,5) -36000=2666.16

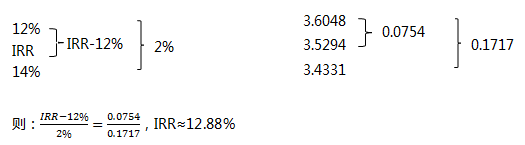

2.(1)内部收益率是使得净现值刚好等于0的贴现率,故有等式:10200 (P/A,IRR,5) -36000=0

(2)(P/A,IRR,5) =3.5294;(P/A,12%,5)=3.6048;(P/A,14%,5)=3.4331 ;

利用插值法计算内部收益率,由已知条件可得出以下贴现率和年金现值系数的关系: