资产负债表日至财务报告批准报出日之间发生的有利或不利事项是指( )

资产负债表日后事项是指( )

债务人乙公司财务状况恶化导致债权人甲公司发生坏账损失,甲公司财务报告批准报出日为2015年3月31日。包括以下两种情况:

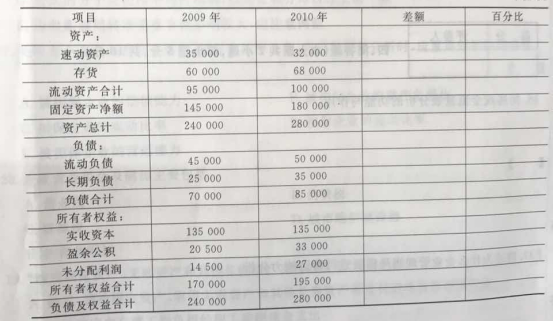

43.某公司2009和2010年末的比较资产负债表有关数据如下: 单位:元

要求:

下列年度资产负债表日至财务报告批准报出日之间发生的事项中,属于资产负债表日后非调整事项的有( )

根据企业会计准则的要求,对于资产负债表日后的调整事项,应当视同资产负债表所属期间发生的事项一样,做出相关账务处理;对于资产负债表日后非调整事项,则不做任何处理。

下列资产负债表日后事项中,属于调整事项的是( )

下列选项中,不属于关联方的是( )

《企业会计准则第36号——关联方披露》中,规定了关联方关系认定的标准,以下属于关联方的是( )

同受共同控制的两方之间应当视为关联方,但是同受重大影响的两方之间,通常不视为关联方。

根据企业会计准则的规定认定标准,与企业不存在关联方关系的是( )

下列选项中,不属于关联方关系的是( )

与企业存在下列关系的各方,不构成企业关联方的是( )

下列属于关联方的有( )

下列各项中,不属于关联方关系存在的主要形式是( )

下列选项中,属于A公司的关联方的是( )

当注册会计师认为财务报表就其整体而言是公允的,但还存在对财务报表产生重大影响的情形,应出具( )

如果注册会计师认为财务报表没有按照适用的会计准则和相关会计制度的规定编制,未能在所有重大方面公允反映被审计单位的财务状况、经营成果和现金流量,注册会计师应当出具( )的审计报告

注册会计师对企业出具否定意见的审计报告,其常用的术语是( )