甲公司2009年和2010年的资产负债表和利润表相关数据如下所示:

关联方之间的借款、担保和抵押能使关联方之间的资源配置更加有效。

关联方交易的分析主要关注关联方之间的借款、担保和抵押行为,而关联方之间的销售、劳务交易一般属于正常行为,不需要过多关注。

下列选项中,不属于报表附注应包含的内容是( )

与企业现金流量无关的因素是( )

下列属于会计政策变更的项目是( )

下列事项中,属于会计政策变更的是( )

( )是指对某项交易或事项变更会计政策时,如同该交易或事项初次发生时就开始采用新的会计政策,并以此对相关项目进行调整的方法

下列选项中,属于会计政策变更的是( )

使用完工百分比法确认收入时,应注意的问题是( )

采用追溯调整法计算出会计政策变更的累积影响数,应当( )

下列各项中,不属于会计政策的是( )

下列不属于会计政策变更的项目是( )

每股收益会发生变化,企业的市场价值也会发生变化。

对一个企业的巨额投资,会使得企业的投资报酬率和风险都可能增大,运用会计报酬率或内部收益率(IRR)及净现值的风险贴现调整法或肯定当量法,便可对报酬率和风险作一个特别详细的分析。

2014年3月20日,甲公司发现2013年一项重大的会计差错,在2013年度财务报告批准报出前,甲公司应( )

43.某公司2009和2010年末的比较资产负债表有关数据如下: 单位:元

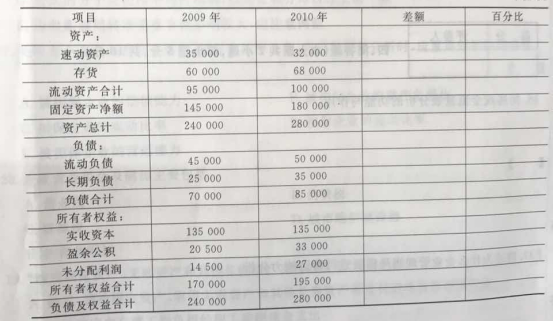

要求:

简述对资产负债表日后事项的财务分析。

企业对会计估计变更应当采用追溯调整法处理。