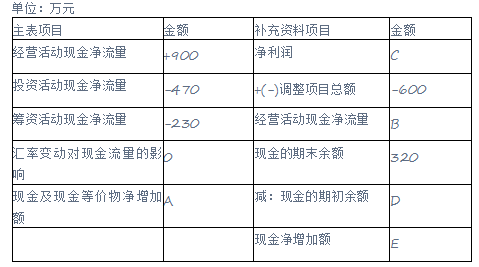

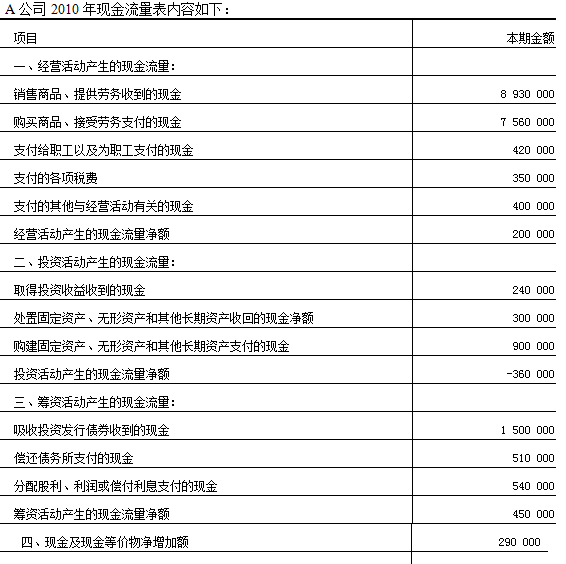

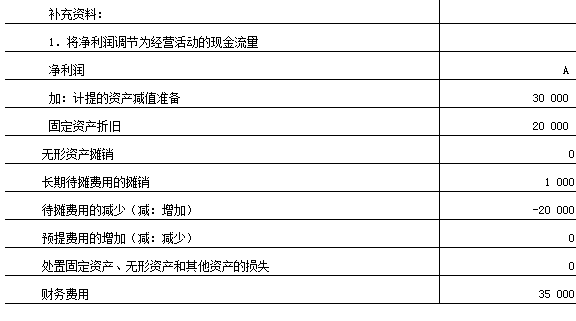

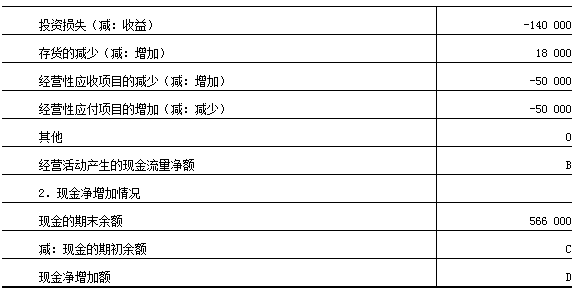

某公司简化的现金流量表如下:

要求:(1)计算表中A、B、C、D、E五项数据,并填在表格相应位置;

如何进行现金流量的质量分析?

企业所在的经营周期、发展战略以及市场环境等因素均影响现金净流量大小。

简述现金流量质量分析的内容。

某公司20X8年经营活动产生的现金流量净额为400 000元,投资活动产生的现金流量净额为-160 000元,筹资活动所产生的现金流量净额为720 000元。该公司20X8年初总资产为1 500 000元,年末总资产为1 600 000元;20X8年初股本为1 250 000股 ,20X8年10月1日增发股票250 000股。 要求:

(1)从现金净流量的组成,观察该公司的经营实力并分析其可能所处的发展时期; (2)计算该公司的每股现金流量。

会计政策和会计估计会对企业现金流量产生重要影响。

某公司2013年度发生管理费用12000万元,其中,以现会支付退休职工统筹退休金2000万元、管理人员工资5000万元、存货盘亏损失200万元、计提固定资产折旧1000万元、无形资产摊销500万元,计提坏账准备100万元,其余均以现金支付。 要求:假定不考虑其他因素,计算该公司2013年度现金流量表中“支付的其他与经营活动有关的现金”项目的金额。

简述现金流量表的作用。

简述现金流量表分析的目的。

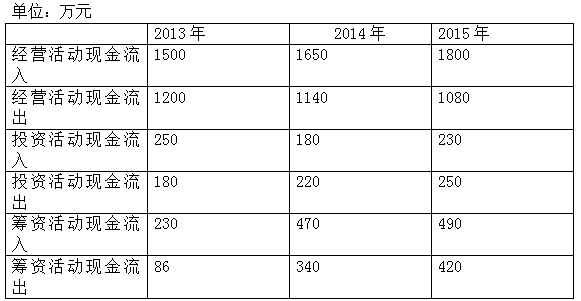

A公司2013年、2014年与2015年有关现金流量资料如下:

简述编制现金流量表时,列报经营活动现金流量的方法及其各自的优点。

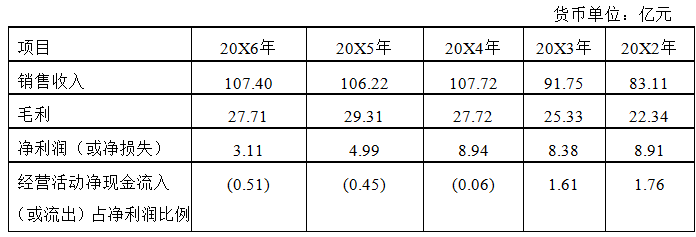

一个盈利的企业会破产吗?一个企业发展能因现金流恶化而破产吗?回答是肯定的,甲公司就是一例。甲公司是一家经营玩具产品零售与批发的企业,其中30%对外出口。尽管公司总裁试图提高经营业绩,但在近期遇到了财务危机。20X6年11月,公司逾期未付银行借款达3900万元。20X6年财务报告披露公司已经无力偿还该年度到期的1300万元的抵押贷款。20X7年3月初,公司现金余额为零,在无法从主要供货商获得进货信用后,向法院申请破产保护。根据破产法,甲公司在法庭监护下经营,制定还款计划。甲公司破产申请书披露:截止20X6年末资产总额2.78亿元(其中应收账款与存货分别占总在资产30%和40%),负债1.93亿元(其中流动负债占负债40%)。该公司破产前5年的部分财务信息汇总如下:

其他资料显示:近两年公司在实施新战略发展过程中,将大量现金花费在建造新门店和门店的装修上。假设行业销售毛利率与销售利润率的平均水平分别为25%~27%和8%~12%。 要求:完成下表,通过计算相关指标,分析净利润(或净损失)与经营活动净现金流量之差异的原因,并针对该案例对经营活动现金流量质量作具体的分析。

某公司在2015年推出了新产品,实行宽松的信用政策,2015年至2018年的净利润分别2800万元、3000万元、3600万元,4300万元,经营活动现金流入分别为7000万元,7650万元,7920万元,9016万元,经营活动现金流出分别为8750万元,8500万元,9000万元,9800万元。

通过对以上信息的分析,要求:

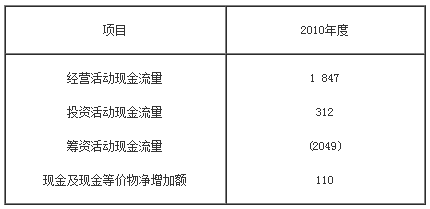

B公司2010年末普通股股数为1 000万股,资产总额为15 000万元,当年税前利润为1 464万元,所得税率为25%,当年现金利息支出为300万元,现金流量表相关项目数据如下表所示: 单位:万元

A公司2010年初总资产为500 000元,年末总资产为600 000元;2010年初股本为300 000股,6月1日增发股票100 000股;A公司所在行业的资产现金流量收益率和每股现金流量为30%和0.50。

某公司2016年有关资料如下: (1)本期主营业务收入60000元;应收账款期初余额20000元,期末余额44000元;本期预收的货款为5000元。 (2)本期用银行存款支付购买原材料货款30000元;用银行存款支付工程用物资贷款51900元;本期购买原材料预付款25000元。 (3)本期从银行提取现金44000元,用于发放工资。 (4)本期实际支付工资40000元,各种奖金4000元。其中经营人员工资28000元,奖金3000元,在建工程人员工资l2000元,奖金l000元。 (5)期初未交所得税为2000元,本期发生的应交所得税5400元,期末未交所得税3000元。

要求:根据上述资料,计算该公司现金流量表中下列项目的金额,并列出计算过程 (不考虑增值税)

A公司2008年经营活动产生的现金流量净额为300000元,投资活动产生的现金流量净额为-300000元,筹资活动产生的现金流量净额为7000元;2009年经营活动产生的现金流量净额为-100000元,投资活动产生的现金流量净额为200000元,筹资活动产生的现金流量净额为2000元。

某公司2006年年末流动资产840万元,流动负债390万元,长期负债1010万元,股东权益1000万元,其中股本500万元(面值为1元/股),本期到期的长期债务200万元,长期负债利率10%,应付票据100万元,当年经营活动的净利润为200万元,该公司经营活动净利润占全部净利润的80%,留存收益比率60%,全部发放现金股利,销售商品收现占销售额的94.5%,其他资料如下表:

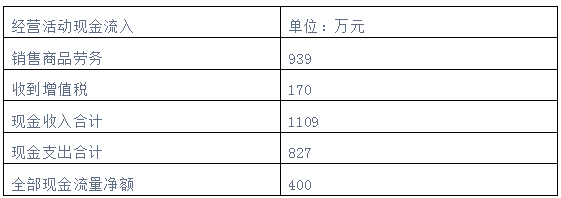

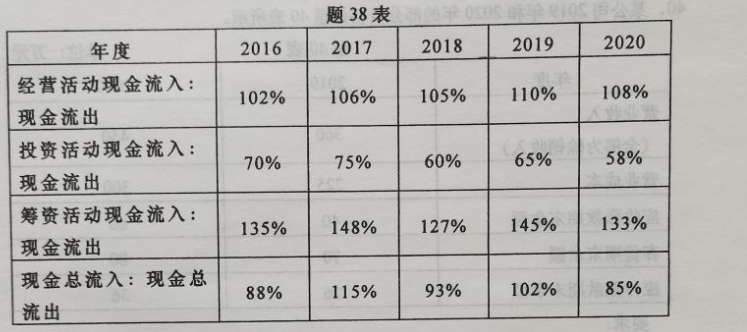

某公司2016年至2020年的现金流入和流出结构分析表部分资料如题38表所示。