企业因股权性投资而分得的现金股利,从子公司、联营企业或合营企业分回利润而受到的现金,记入“取得投资收益收到的现金”。

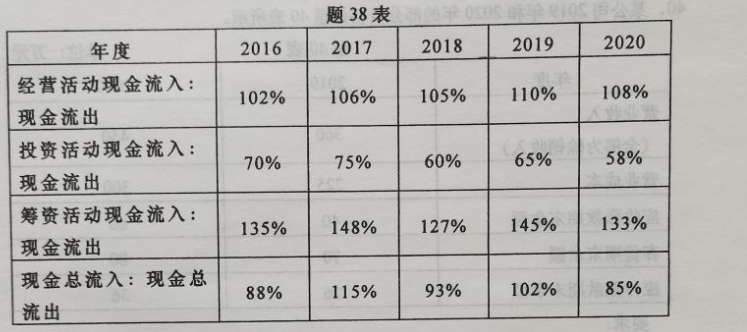

某公司2016年至2020年的现金流入和流出结构分析表部分资料如题38表所示。

20×9年度,乙公司发生如下经济业务:

(1)用银行存款购买一批商品,全部价款为30万元;(2)分得现金股利30万元;(3)融资租赁一台设备,支付租赁费2万元;(4)用银行存款购入需要安装的设备一台,设备价款为15万元,安装费5万元;(5)出售设备一台,原值为90万元,折旧30万元,已计提减值准备10万元,出售收入为50万元,清理费用10万元,设备已清理完毕,款项已存入银行;(6)支付债券利息支出5万元。

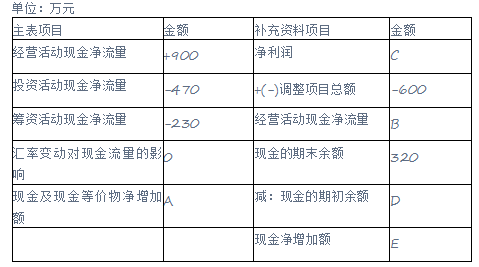

某公司简化的现金流量表如下:

要求:(1)计算表中A、B、C、D、E五项数据,并填在表格相应位置;

企业出售、转让或到期收回除现金等价物以外的交易性金额资产而收到的现金记入“收回投资收到的现金”。

借款利息资本化,大多是因购建固定资产而借款的利息,故应归入投资活动的现金流量。

“投资支付的现金”项目反映企业购买子公司及其他营业单位购买出价中以现金支付的部分,减去子公司或其他营业单位持有的现金和现金等价物后的净额。

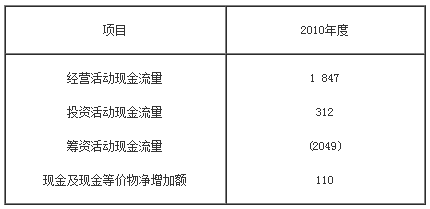

B公司2010年末普通股股数为1 000万股,资产总额为15 000万元,当年税前利润为1 464万元,所得税率为25%,当年现金利息支出为300万元,现金流量表相关项目数据如下表所示: 单位:万元

利用趋势分析法进行现金流量表分析时,如果期初项目为零,处理方法可能包括()

下列选项中,属于筹资活动产生的现金流量的有( )

简述筹资活动现金流量质量分析的具体项目。

某企业现金流量表有关的财务资料如下:

(1)本年财务费用为1000万元实现净利润15000万元。 (2)本年度计提固定资产减值准备2000万元。 (3)本年度提取固定资产折旧4000万元。 (4)本年度经营性应收项目增加17000万元、经营性应付项目增加15000万元。 (5)经营活动现金流入流出比为1.5。

企业筹资活动产生的现金流量小于零,可能意味着( )

筹资活动中“偿还债务支付的现金”项目反映企业以现金偿还债务的本金和利息。

对于一个健康的、正在成长的公司来说,下列说法正确的是( )

现金流量表中的“销售商品、提供劳务收到的现金”项目大于利润表中的“主营业务收入”项目,则下列描述正确的是( )

“支付的其他与经营活动有关的现金”项目反映企业支付的( )