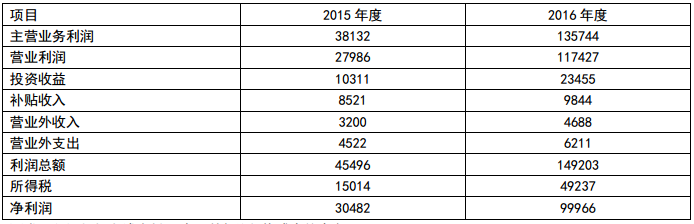

某公司 2015 年度、2016 年度利润表部分内容如下(单位:千元):

某治疗眼科疾病的医药企业2016年和2017年利润表部分项目如下(单位:亿元)

按我国现行会计准则规定,企业当期实现的净利润即为企业当期可分配的利润。

对利润表进行分析时,应关注的内容包括( )

A公司2012年及2013年的比较利润表如下(计算结果保留两位小数):

A公司比较利润表

单位:万元

如果企业利润主要来自于投资收益、营业外收支净额等项目,则企业利润质量不高。

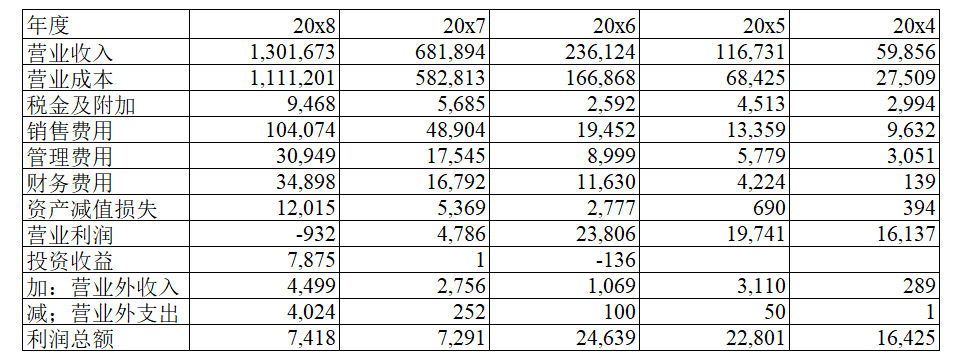

某公司20x4年度至20x8年度利润表中部分数据如下表所示(单位:万元)

某公司2018年及2019年的比较利润表部分项目如表(1)所示;定比趋势利润表如表(2)所示。

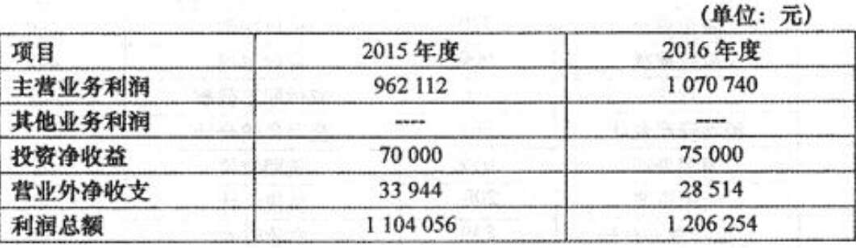

公司近两年的利润表部分资料如下:

对()的解读有助于观察企业成本控制的能力和成本的变动趋势,并且与营运收人进行配比后可得出企业营业利润的情况。

与产品实体之间的关系并不直接,但发生在生产环节和生产场地的费用是( )

D公司和E公司均属于工业制造类企业,2014年年末两家公司简化的资产负债表及相关资料如下:(单位:万元)

补充资料: (1)2014年D公司和E公司的平均应收账款周转天数(一年按360天计算)分别为18天、30天;销售毛利率分别为30%和28%。 (2)D公司和E公司应收账款的年初数分别为90万元和180万元。 (3)D公司和E公司存货的年初数分别为200万元和300万元。

按对象归集的费用构成成本,其发生期和补偿期应该保持一致。( )

与营业收入相关的,已经确定了归属期和归属对象的成本是指( )

简述对营业成本进行质量分析时应当注意的问题。

某公司2014年主营业务收入为31500万元,存货年初和年末金额分别为 6312 万元和 6148 万元,应收账款年初和年末金额分别为3548万元和3452万元,该公司本年度营业周期为140天。

进行企业营业成本分析时,应注意的问题有( )

企业日常存货的发出方法不包括( )

营业成本质量分析中,需要注意的内容是( )

税率的变动对产品销售利润没有影响。