股东对上市公司最为关注的指标是( )

甲公司应收乙公司货款800万元。经磋商,双方同意按600万元结清该笔货款。甲公司已经为该笔应收账款计提了100万元坏账准备。假设甲、乙公司重组前利润总额与股份总数相等,则债务重组日,该事项对甲、乙公司的影响分别为( )

.稀释性潜在普通股不包括( )

下列指标中,在新会计准则中第一次被纳入利润表披露的是( )

下列选项中,正确的有( )

每股收益是投资者分析企业盈利能力的重要指标,每股收益与前期相比如有较大的下降,就说明企业盈利能力在下降。

如果每股收益与前期相比可能有较大的下降,说明企业盈利能力一定下降。

下列属于企业计算稀释每股收益时应当考虑的项目有( )

下列关于盈利的表述中,错误的是( )

简述每股收益的内容。

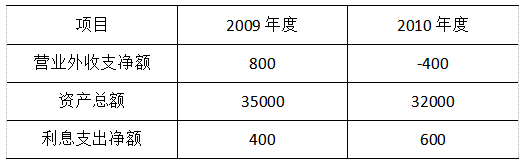

某公司2009、2010年的相关财务资料见下表:

单位:元

此外,该公司2010年的市盈率为22,每股市价为55元,销售成本为18000万元,毛利率为30%,假设全部为赊销,无销售退回折扣与折让,公司发行在外的普通股股数为700万股。 无优先股,当年的所得税为300万元。 要求:计算2010年的普通股每股收益、销售净利率和总资产周转率。

A上市公司2007年年初发行在外普通股总数为30000万股,2007年9月1日增发新股3000万股,2007年实现净利润25000万元,经营活动现金净流量12000万元,派发现金股利6000万元。

要求: