标准成本实施的基本条件主要有( )

简述实施标准成本系统的基本条件。

简述标准成本系统的作用。

成本差异调查分析应该特别关注( )

在成本差异分析中,一般来说不需要特殊关注的差异是( )

下列关于成本差异的追踪调查的描述,正确的有( )

一般应实行例外管理原则,管理者只对那些重大的差异进行追踪,请问主要关注哪些差异?

实际成本与标准成本之间的差异为成本差异,企业期末编制会计报表时必须 对成本差异进行处理,成本差异处理方法有( )。

成本差异的处理通常有哪两种方式?各适合于何种情况?

简述成本差异的处理方法及其内容。

某工厂只生产一种产品,耗用一种材料,本期实际产量800件,耗用材料1160吨,其单价为150元/吨,直接人工16800工时,其工资总额为82320元,实际发生变动制造费用33600元,固定制造费用21840元,其费用标准如下: 材料标准价格为160元/吨,单位产品标准用量为1.5吨/件,单位产品标准工时为20工时/件,标准工资率为5元/工时,变动制造费用标准分配率为2.2元/工时,预计生产能力为18000工时,固定制造费用为21600元。 试根据上述资料对直接材料、直接人工、变动制造费用进行成本差异分析。

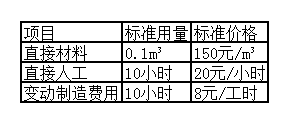

某木材厂采用标准成本法生产A产品,单位A产品的标准成本如表2所示,该产品制造费用按产品直接人工工时分配计入产品成本。假设该木材厂2013年1月实际生产了A产品700件,实际使用直接材料 77m³,每立方米的实际价格为140 元/m³,实际用直接人工7 100 小时,实际工资率为每小时 20.6元,实际发生变动制造费用62 640元。 表2

某企业生产一种产品A部件,假设企业20xx年3月份实际生产A部件2000件,实际使用直接材料23600千克,每千克实际价格12元;A部件直接材料标准用量11千克,每千克标准价格12.2元。

在标准成本系统下,直接材料的存货通常是按其单位标准价格计价,实际的购货成本与标准成本之间的差异通常在什么时候计入材料价格差异账户( )

下列选项中,会对单位产品标准成本制定产生影响的有( )。