试题题干

某房地产开发有限公司,商品房销售收入为8000万元,其中普通住宅的销售额为5000万元,豪华住宅的销售额为3000万元。准予扣除项目金额为5700万元,其中普通住宅的可扣除项目金额为4300万元,豪华住宅的可扣除项目金额为1400万元。

方案1:该公司分开核算普通标准住宅和豪华住宅;

方案2:该公司不分开核算普通标准住宅和豪华住宅。

计算比较这两个纳税方案。

参考答案

试题解析

本题的计算步骤如下:

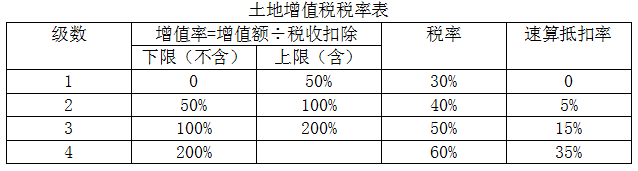

1、计算增值率,公式为:增值率=土地增值额÷税收扣除项目金额;

2、根据增值率,从土地增值税税率表中找到相应的税率和速算抵扣率,但要注意,纳税人建造普通标准住宅(不包括高级公寓、别墅、度假村等)出售,增值额未超过扣除项目金额20%的,免征土地增值税;

3、计算应纳土地增值税税额,公式为:应纳土地增值税税额=土地增值额×税率-税收扣除项目金额×速算抵扣率。

4、比较方案1和方案2,应纳土地增值税税额少的纳税方案更好。