试题题干

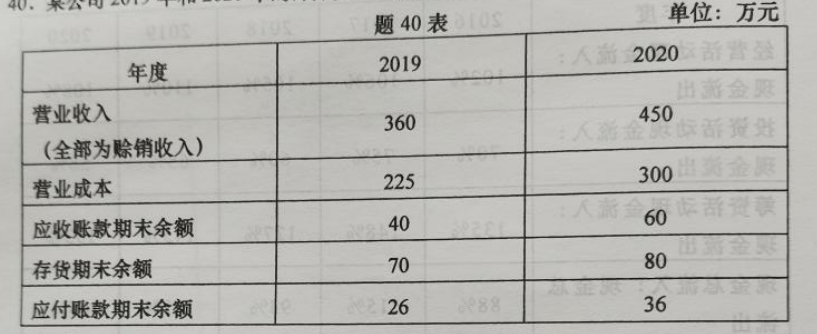

某公司2019 年和 2020 年的部分资料如题40表所示。

要求:

(1)计算该2020年的应收账款周转天数(计算时采用应收账款平均占用额);(2)计算该公司2020年的存货周转天数(计算时采用存货平均占用额);(3)计算该司 2020 年的应付账周转天数(计算时采用应付账款平均占用额);(4)计算该公司2020年的现金周期;(5)该在行业平均现金周期为 80天,请为该公司提出相关建议。

参考答案

试题解析

(1)应收账款周转天数=应收账款平均余额∗360/主营业务收入=[(40+60)÷2]×360÷450=40(天)

(2)存货周转天数=存货平均余额∗360/主营业务成本=[(70+80)÷2]×360÷300=90(天)

(3)应付账款周转天数=应付账款平均余额/(营业成本+期末存货-期初存货)∗360=[(26+36)÷2]∗360÷(80+300-70)=36(天)

(4)现金周期=应收账款周转天数+存货周转天数-应付账款周转天数=40+90-36=94(天)

(5)94>80,该公司现金周期高于行业平均现金周期,公司应缩短应收账款周转天数和存货周转天数、延长应付账款周转天数。