试题题干

X公司系公开发行A股的上市公司,主要经营计算机硬件的开发、集成与销售,其主要业务流程通常为:向客户提供技术建议书—签署销售合同—结合库存情况备货—委托货运公司送货—安装验收—根据安装验收报告开具发票并确认收入。注册会计师于2011年初对X公司2010年度财务报表进行审计。经初步了解,X公司2010年度的经营形势、管理及经营机构与2009年度比较未发生重大变化,且未发生重大重组行为。

其他相关资料如下(金额单位;万元):

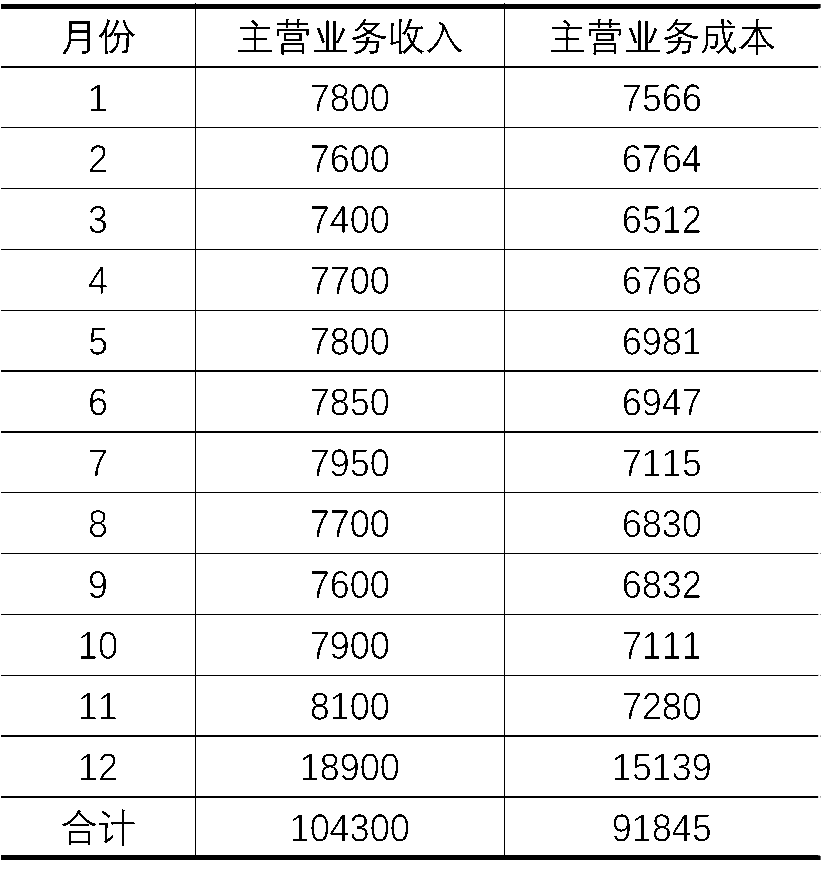

资料一:X公司年度1~12月份未审主营业务收入、主营业务成本列示如下:

资料二:注册会计师在实施实质性程序时,抽查到以下销售业务:

(1)销售给A公司硬件计936万元(含税,增值税税率为17%)。相关合同约定:签订合同后支付100万元,出具安装验收报告后支付200万元,试运行一个月并终验合格后支付636万元,交货日期为2010年11月20日。实际执行情况是:X公司于2010年11月15日发货,经双方签字盖章的安装验收报告日期为2010年12月25日,发票日期为2010年12月25日。截止2010年12月31日,X公司已经收取货款300万元,确认2010年度该项销售收入800万元。

2)销售给B公司硬件计1170万元(含税,增值税税率为17%)。相关合同约定:签订合同后支付300万元,出具安装验收报告后支付870万元,交货日期为2010年12月26日。实际执行情况是:经双方签字盖章的安装验收报告日期为2010年12月29日,发票日期为2010年12月29日。截止2010年12月31日,X公司已经收取货款1170万元并确认2010年度该项销售收入1000万元。注册会计师在审计时,未取得该项销售业务的发货单据,X公司解释的理由为供货单位接受X公司指令直接将货物发运至B公司。

3)销售给J公司硬件计1053万元(含税,增值税税率为17%)。发货单、发票、安装验报告、销售合同核对后无异常,截止审计时,货款全部未收到。2010年度,X公司确认该项销售收入900万元。注册会计师在对应收J公司1053万元款项进行函证时,J公司回函予以确认,但在注册会计师进行电话询证时,J公司相关人员表示其从未与x公司发生业务往来,不存在欠付X公司债务的情况。