试题题干

A注册会计师负责对甲公司2016年度财务报表进行审计。在针对应收账款实施函证程序时,A注册会计师采用了货币单元抽样方法。2016年12月31日,甲公司应收账款账户共有602个,其中:借方账户有600个,账面金额为2 000 000元;贷方账户有2个,账面金额为3 000元。注册会计师作出如下判断:

(1)A注册会计师认为各应收账款账户账面金额差异较大,需要对项目进行分层,在每层中选取样本。

(2)A注册会计师拟单独测试2个贷方账户,注册会计师将602个应收账款借方账户,总体账面金额为2 003 000元定义为总体。

(3)A注册会计师定义的抽样单元是每个货币单元。

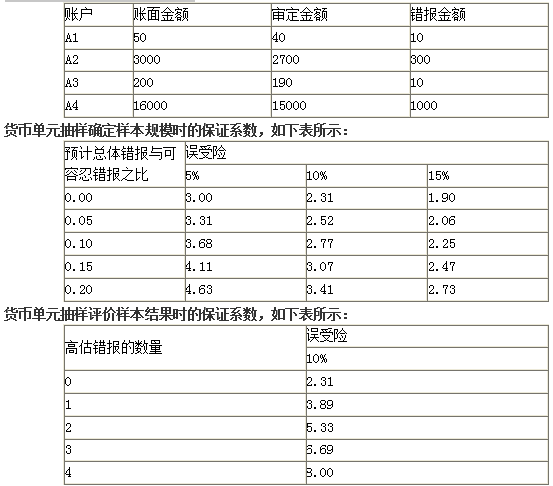

(4)A注册会计师确定的可接受的误受风险为10%,可容忍的错报为40 000元,预计的总体错报为8 000元。A注册会计师使用系统选样选取包含抽样单元的逻辑单元进行检査。

(5)A注册会计师对171个账户逐一实施函证程序,收到了149个询证函回函。注册会计师对没有收到回函的22个账户实施了替代程序,认为能够合理保证这些账户不存在错报。在收到回函的149个账户中,有4个存在高估,注册会计师对其作了进一步调查,确定只是笔误导致,不涉及舞弊等因素。错报汇总如下表所示: