甲集团公司是ABC会计师事务所的常年审计客户,主要从事电子产品的生产和销售,A注册会计师负责审计甲集团公司2016年度财务报表,确定集团财务报表整体的重要性为100万元。此外,ABC会计师事务所还接受甲公司下属若干子公司委托,审计其各自的2016年度财务报表,并分别出具审计报告。

资料一:

A注册会计师针对甲公司2016年度集团财务报表审计和下属若干子公司2016年度个别财务报表审计分别编制了总体审计策略,部分内容摘录如下:

1.甲公司2016年度集团财务报表审计

……(略)

甲公司近几年盈利水平稳定,按甲公司2016年度合并财务报表经常性业务税前利润的5%,确定甲公司2016年度集团财务报表整体的重要性。各重要组成部分的重要性与集团财务报表整体的重要性相同。

……(略)

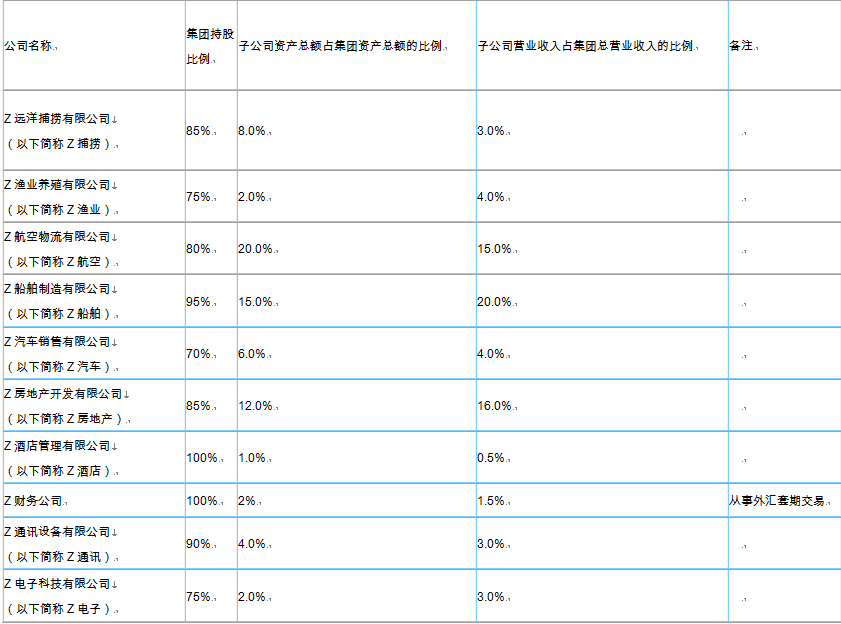

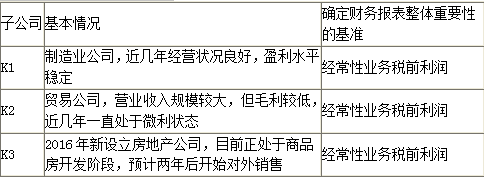

2.子公司2016年度个别财务报表审计

……(略)

子公司个别财务报表整体的重要性: ……(略)

……(略)

资料二:

(1)甲公司持有乙公司股权比例为60%,2016年12月,乙公司已经董事会决定注销但尚未实施。甲公司未对乙公司实施实际管理且乙公司已停产,甲公司对该笔长期股权投资全额计提了减值准备,从而未将该子公司纳入合并报表范围,也未披露判断不控制该子公司的其他依据。甲公司将其作为可供出售金融资产按成本法核算。

(2)M产品是甲公司于2016年完成研发的新上市的产品,于2016年12月31日以分期收款方式向某非关联公司销售了首批产品,合同约定销售价格为120万元(不含增值税),约定收款期为三年,2016年至2018年每年年末各收取40万元。甲公司于2016年12月31日向该非关联公司交付了该批产品。

(3)由于市场产能过剩、竞争加剧,甲公司为扩大销量,提高N产品的市场占有率,承诺为购买N产品的客户取得银行贷款提供担保。丙公司在2016年3月与甲公司签订购销合同,订购甲公司N产品100件,单价1万元,于2016年12月30日交货,丙公司应于2017年6月还款。在2016年底丙公司被曝商业欺诈,面临巨额赔偿,不能如期还款的可能性较大。该批N产品已于2016年12月30日交货。除丙公司外,无其他新增客户购买N产品。

(4)甲公司2015年初开始投资建造煤矿生产线,预计2017年6月份完工。2016年由于社会治霾力度加大,市场上的煤矿开采和销售业务大幅下降。

(5)甲公司与丁公司、戊公司共同投资庚公司,甲公司采用权益法核算该笔长期股权投资,2016年3月,丁公司、戊公司增加对庚公司的投资,使得甲公司的在庚公司当中的享有的份额降低。庚公司的盈利情况与往年持平。

资料三:

A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下: 资料四:

资料四:

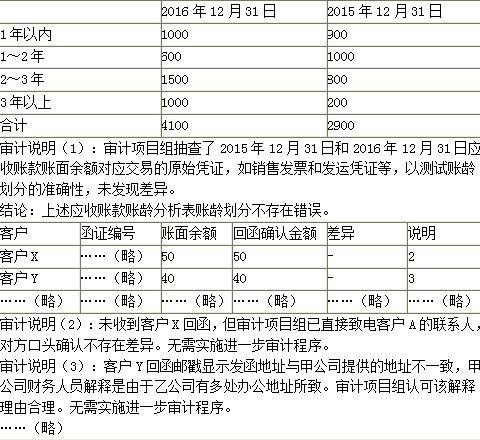

A注册会计师对甲公司2016年度集团财务报表某重要组成部分2016年12月31日的应收账款账龄实施了测试,并对应收账款余额实施了函证程序,相关审计工作底稿部分内容摘录如下:

应收账款账龄分析表(单位:万元) 资料五:

资料五:

A注册会计师在审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:

(1)针对管理层凌驾于控制之上的风险,A注册会计师将其评估为特别风险,在复核会计估计是否存在偏向时,A注册会计师对管理层在作出会计估计时所作的判断和决策是否反映出管理层的某种偏向进行评价,结果满意,据此认为会计估计不存在偏向。

(2)A注册会计师发现在报告期的最后几周内记录了一笔异常的小额支出。经查证,该支出是财务总监的舞弊导致。A注册会计师认为金额较小,没有向治理层通报。提请管理层对此进行更正,管理层积极配合,结果满意。

(3)A注册会计师识别出甲公司超出正常经营过程的重大关联方交易,对此A注册会计师获取了该交易已经管理层、股东授权和批准的审计证据,据此认为该重大关联方交易不存在由于舞弊或错误导致的重大错报风险的结论。

(4)A注册会计师发现甲公司将应付经营租入包装物的租金计入了应付账款,涉及金额为50万元。A注册会计师认为该错报是分类错报,且金额不重大,同意管理层不予调整。

(5)A注册会计师在阅读甲公司年度报告草稿时,注意到其他信息存在重大错报,且其他信息需要更正,但管理层拒绝作出修改。对此,A注册会计师在审计报告中增加其他事项段说明这一事项。