甲公司出售其持有的一项交易性金融资产,售价3000万元。出售前该金融资产的账面价值为2700万元,其中成本2500万元,公允价值变动200万元。假定不考虑增值税等其他因素,甲公司对该交易应确认的投资收益为( )

甲公司为增值税一般纳税人,2x20年4月1日与乙公司签订一份材料采购合同,当日甲公司按合同规定预付乙公司50%的采购款25000元,剩余50%款项在甲公司收到材料并验收无误后支付。甲公司于2x20年5月3日收到材料并验收入库,于当日支付剩余50%材料款。不考虑增值税,甲公司支付剩余50%款项的分录为( )

预付货款不多的企业,可以不单独设置“预付账款”账户,而将预付的货款直接记入( )。

企业未设置“预付账款”科目,发生预付货款业务时应借记的会计科目是( )。

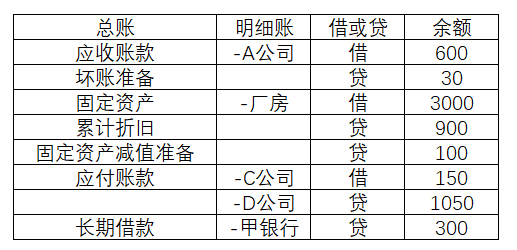

未来公司2x20年有关资料如下: (1)1月1日部分总账及其所属明细账余额如表所示(该公司未单独设置“预付账款”会计科目;表中长期借款为2X19年10月1日从银行借入,借款期限2 年,年利率为5%,每年付息一次、到期归还本金):

(2)2x20年未来公司发生如下业务:

①3月10日,收回上年已作为坏账转销的应收A公司账款85万元并存入银行。 ②6月15日,收到C公司发来的材料一批并验收入库,增值税专用发票注明货款100万元,增值税税额13万元(税率13%),其款项上年已预付。 ③8月20日,对某厂房进行更新改造,发生后续支出总计1 500万元,所替换的旧设施账面价值为800万元。该厂房于12月30日达到预定可使用状态,其后续支出符合资本化条件。“固定资产—— 厂房”全年计提折旧200万元,未发生减值。 ④9月4日,以银行存款支付前欠D 公司货款200万元。 ⑤10月31日,从乙银行借款500万元,期限3年,年利率6%,到期一次还本付息。 ⑥12月31日,经减值测试,应收A公司账款预计未来现金流量现值为580万元。要求:除上述资料外,不考虑其他因素,分析回答下列问题(答案中的金额单位用万元表示)。

企业为取得交易性金融资产支付的款项中,不应计入交易性金融资产入账价值的有( )

企业取得交易性金融资产所支付价款中包含的已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,应计入交易性金融资产成本。( )

甲企业为增值税一般纳税人,2019年发生如下与交易性金融资产相关的经济业务:

(1)4月1日,从证券交易所购入乙企业股票20000股,该股票的公允价值为1000000元,另支付相关交易费用3000元,取得的增值税专用发票上注明的增值税税额为180元,发票已通过税务机关认证,甲企业将该股票划分为交易性金融资产。 (2)6月30日,甲企业持有乙企业股票的市价为1020000元。 (3)7月6日,乙企业宣告以每股0.2元发放上年度的现金股利。7月10日,甲企业收到乙企业向其发放的现金股利,假定股利不考虑相关税费。 (4)7月18日,将持有的乙企业股票全部出售,价款为1060000元,转让该金融商品应交增值税6000元,款项已收到。 要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用元表示)

某企业为增值税小规模纳税人。该企业购入一批原材料,取得增值税专用发票上注明的价款为 150 万元,增值税税额为 25.5 万元;另付运费 1 万,增值税税额为 0.11 万元。不考虑其他因素,该批原材料的入账成本为( )万元。

某企业采用先进先出法计算发出原材料的成本。2x19年10月1日,甲材料结存300千克,每千克实际成本为200元;10月7日购入甲材料200千克,每千克实际成本为210元;10月20日购入甲材料400千克,每千克实际成本为190元;10月28日发出甲材料600千克。10月份甲材料发出成本为( )元。

下列各项中,不构成一般纳税人外购存货入账成本的是( )

某企业期末“委托加工物资”科目的余额为3000万元,“发出商品”科目的余额为2400万元,“原材料”科目的余额为3000万元,“材料成本差异”科目的借方余额为300万元。假定不考虑其他因素,该企业资产负债表中“存货”项目的金额为( )万元。

某企业采用月末一次加权平均法计算发出材料的成本。2x19年3月1日,甲材料结存200千克,每千克实际成本为15元;3月10日购入甲材料100千克,每千克实际成本为14元;3月20日购入甲材料300千克,每千克实际成本为16元;当月共发出甲材料300千克。3月份甲材料发出成本为( )元。

某企业为增值税小规模纳税人,4月5日购进一批原材料,取得增值税普通发票,发票上含税价格为10.3万元,采购时支付运输费2万元,其他相关费用1万元,运输中合理损耗0.5万元,则该批材料的成本为( )万元。

甲公司采用先进先出法计算发出甲商品的成本,2019年3月1日结存甲商品1000件,单价为20元,3月5日购入甲商品800件,单价为22元,3月10日购入甲商品500件,单价为25元,3月20日发出甲商品2000件,则甲公司2019年3月份发出甲商品的成本为( )元。

甲公司为小规模纳税人,购入M材料500公斤,每公斤含税单价为20元,发生运杂费1000元,运输途中合理损耗10公斤,入库前发生挑选整理费600元。另支付材料保险费2000元、包装物押金2500元。则该批M材料的实际单位成本为( )元。

甲公司为增值税一般纳税人,适用的增值税率为13%,采用先进先出法计量A产品的发出成本。年初结存A产品1 200件,每件15元,1月5日购入A产品1 000件,成本12 000元,3月26日、6月5日、11月12日分别发出A产品400件、800件、700件。则甲公司当年12月31日库存A产品的成本为( )元。

甲公司采用月末一次加权平均法计算发出A商品的成本,2019年3月1日结存A商品1000件,单价为20元,3月5日购入A商品800件,单价为22元,3月10日购入A商品500件,单价为25元,3月20日发出A商品2000件;则甲公司2019年3月份发出A商品的成本为( )元。(小数点保留两位数)

企业发出的存货可以按实际成本核算,也可以按计划成本核算。在实际成本核算方式下,企业可以采用的发出存货成本的计价方法包括( )