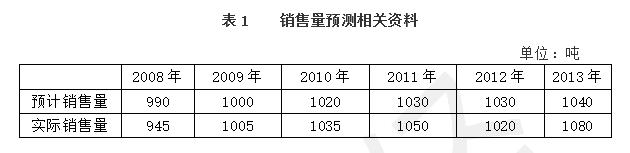

丙公司只生产销售H产品,其销售量预测相关资料如表1所示: 表1 销售量预测相关资料

公司拟使用修正的移动平均法预测2014年H产品的销售量,并以此为基础确定产品销售价格,样本期为3期。2014年公司目标利润总额(不考虑所得税)为307700元。完全成本总额为800000元。H产品适用的消费税税率为5%。 要求:

下列各项中,属于销售预测分析中的营销员判断法优点的有( )。

某公司2007~2015年的产品销售量资料如下:要求:

根据财务分析师对某公司的分析,该公司无负债企业的价值为2000万元,利息抵税可以为公司带来100万元的额外收益现值,财务困境成本现值为50万元,债务的代理成本现值和代理收益现值分别为20万元和30万元,那么,根据资本结构的权衡理论,该公司有负债企业的价值为( )万元。

从税收角度来看,内部筹资不能减少企业的所得税负担,因此无法利用内部筹资手段来减少股东税收。( )

纳税筹划必须坚持的首要原则是( )。

企业纳税筹划的表现为减少税负和递延纳税。( )

纳税筹划可以利用的税收优惠政策包括( )。

下列各项中,属于纳税筹划应遵循的原则有( )。

下列各项中,属于企业纳税管理目标的有( )。

如果纳税义务已经发生,根据税收法定原则,相应的纳税数额和纳税时间已经确定,纳税筹划就失去了作用空间。( )

(C卷)企业利用有息债务筹资可以获得节税效应。( )

下列有关纳税筹划的说法中,不正确的是( )。

厌恶风险的投资者偏好确定的股利收益,而不愿将收益留存在公司内部去承担未来的投资风险,因此公司采用高现金股利政策有利于提升公司价值。这种观点的理论依据是( )。

股利的支付可减少管理层可支配的自由现金流量,在一定程度上可以抑制管理层的过度投资或在职消费行为。这种观点体现的股利理论是( )。

下列关于剩余股利政策的说法中,不正确的是( )。

下列各项说法中,属于“手中鸟”股利分配理论观点的是( )。

厌恶风险的投资者偏好确定的股利收益,而不愿将收益存在公司内部去承担未来的投资风险,因此公司采用高现金股利政策有利于提升公司价值,这种观点的理论依据是( )。

下列股利政策中,根据股利无关理论制定的是( )。

某股利分配理论认为,由于对资本利得收益征收的税率低于对股利收益征收的税率,企业应采用低股利政策。该股利分配理论是( )。