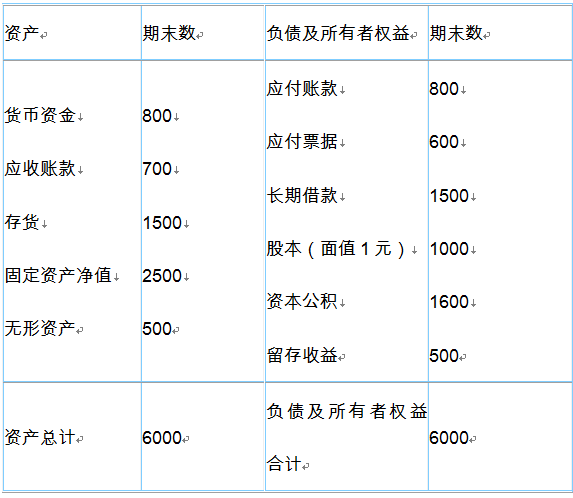

ABC公司2012年的资产负债简表如下(单位:万元):

公司2012年销售收入为5000万元,生产部门反映,现有生产能力已经饱和。由于公司产品非常畅销,经理办公会确定,2013年销售收入增长20%,为此,公司需新增一台设备,市场价格是200万元。据历年财务数据分析,公司流动资产与流动负债各项目随销售额同比率增减。假定2013年的利润留存为180万元,2013年及以后每股股利增长率为5%,2013年每股股利为0.35元。企业所得税税率为25%。 已知,企业的长期借款年利率为5%。目前的股价为10元。 (P/A,4%,5)=4.4518,(P/F,4%,5)=0.8219,(P/A,6%,5)=4.2124,(P/F,6%,5)=0.7473。 要求:

计算加权平均资本成本,采用市场价值权数能反映企业期望的资本结构,但不能反映筹资的现时资本成本。( )

资本的边际成本需要采用加权平均法计算,其权数应为账面价值权数。( )

边际资本成本是企业进行追加筹资的决策依据。筹资方案组合时,边际资本成本的权数采用目标价值权数。( )

边际资本成本是企业追加筹资的成本,边际资本成本的权数采用市场价值权数。( )

乙公司是一家服装企业,只生产销售某种品牌的西服。2016年度固定成本总额为20000万元。单位变动成本为0.4万元。单位售价为0.8万元,销售量为100000套,乙公司2016年度发生的利息费用为4000万元。

甲公司2015年年末长期资本为5000万元,其中长期银行借款为1000万元,年利率为6%;所有者权益(包括普通股股本和留存收益)为4000万元。公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费用率为2%;发行优先股筹资3000万元,固定股息率为7.76%,筹集费用率为3%。公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%。公司适用的所得税税率为25%。假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。

甲公司向A银行借入长期借款以购买一台设备,设备购入价格为150万元,已知筹资费率为筹资总额的5%,年利率为8%,企业的所得税税率为25%。则用一般模式计算的该笔长期借款的筹资成本及年利息数值分别为( )。

某企业拟增加发行普通股,发行价为15元/股,筹资费率为2%,企业刚刚支付的普通股股利为1.2元/股,预计以后每年股利将以5%的速度增长,企业所得税税率为30%,则企业普通股的资金成本为( )。

某上市公司发行面值100元的优先股,规定的年股息率为8%。该优先股折价发行,发行价格为90元;发行时筹资费用为发行价的2%。则该优先股的资本成本率为( )。

某公司普通股目前的股价为10元/股,筹资费率为6%,刚刚支付的每股股利为2元,股利固定增长率2%,则该企业利用留存收益的资本成本为( )。

某公司向银行借款2000万元,年利率为8%,筹资费率为0.5%,该公司适用的所得税税率为25%,则该笔借款的资本成本率是( )。

资本成本率是企业用以确定项目要求达到的投资报酬率的最低标准。( )

(A卷)某企业发行债券,发行价90元,面值100元,筹资费用率为5%,票面年利率8%。所得税税率为25%,则债券税前资本成本为( )。

东方公司普通股β系数为2,此时一年期国债利率5%,市场风险报酬率12%,则该普通股的资本成本率为( )。

(B卷)某公司发行优先股,面值总额为8000万元,年股息率为8%,股息不可税前抵扣。发行价格为10000万元,发行费用占发行价格的2%,则该优先股的资本成本率为( )。

H公司按照面值的110%发行债券进行筹资,共发行了每张面值100元的债券10000份,利率为8%,期限为6年,发行费用率为5%,企业所得税税率为20%,若考虑时间价值的话,该批债券的资本成本率为( )。

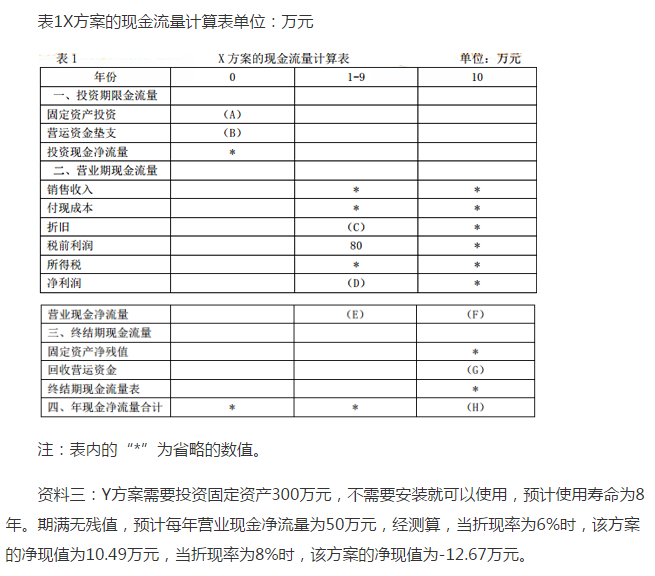

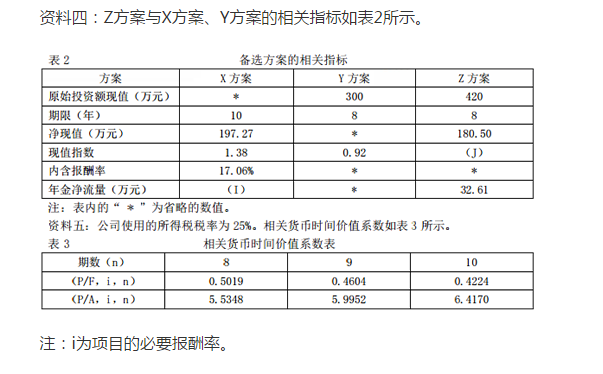

戊化工公司拟进行一项固定资产投资,以扩充生产能力。现有X,Y,Z三个方案备选。相关资料如下: 资料一:戊公司现有长期资本10000万元,其中,普通股股本为5500万元,长期借款为4000万元,留存收益为500万元,长期借款利率为8%。该公司股票的系统风险是整个股票市场风险的2倍。目前整个股票市场平均收益率为8%,无风险收益率为5%。假设该投资项目的风险与公司整体风险一致。该投资项目的筹资结构与公司资本结构相同。新增债务利率不变。 资料二:X方案需要投资固定资产500万元,不需要安装就可以使用,预计使用寿命为10年,期满无残值,采用直线法计算折旧,该项目投产后预计会使公司的存货和应收账款共增加20万元,应付账款增加5万元。假设不会增加其他流动资产和流动负债。在项目运营的10年中,预计每年为公司增加税前利润80万元。X方案的现金流量如表1所示。

甲公司适用企业所得税税率为25%,计划追加筹资20000万元。具体方案如下:方案一,向银行取得长期借款3000万元,借款年利率为4.8%,每年付息一次。方案二,发行面值为5600万元,发行价格为6000万元的公司债券,票面利率为6%,每年付息一次。 方案三,增发普通股11000万元,假定资本市场有效,当前无风险收益率为4%,市场平均收益率为10%,甲公司普通股的β系数为1.5,不考虑其他因素。