净现值法不适宜于独立投资方案的比较决策。但能够对寿命期不同的互斥投资方案进行直接决策。( )

某企业拟按15%的必要投资报酬率进行一项固定资产投资决策,所计算的净现值指标为100万元,无风险报酬率为8%。下列表述中正确的是( )。

某项目的投资额为800万元,在第一年年初一次性投入,寿命期为3年。第一年获得现金净流量300万元,第二年获得现金净流量400万元,第三年获得现金净流量500万元,若该项目的资本成本为10%,项目的寿命期为三年,则该项目的净现值为( )万元。已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513。

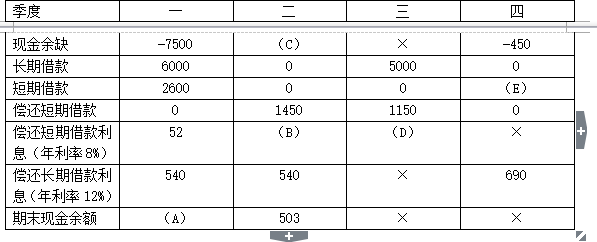

丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。 丁公司编制了2015年分季度的现金预算,部分信息如下表所示: 丁公司2015年现金预算的部分信息 单位:万元

注:表中“×”表示省略的数据。 要求:

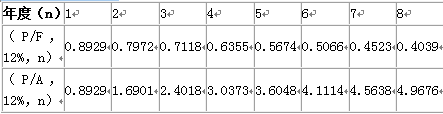

己公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下: 资料一:己公司生产线的购置有两个方案可供选择: A方案生产线的购买成本为7200万元,预计使用6年,采用直线法计提折旧,预计净残值率为10%。生产线投产时需要投入营运资金1200万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回。生产线投入使用后,预计每年新增销售收入11880万元,每年新增付现成本8800万元,假定生产线购入后可立即投入使用。 B方案生产线的购买成本为7200万元,预计使用8年,当设定贴现率为12%时,净现值为3228.94万元。 资料二:己公司适用的企业所得税税率为25%,不考虑其他相关税金,公司要求的最低投资报酬率为12%,部分时间价值系数如表5所示: 表5 货币时间价值系数表 资料三:己公司目前资本结构(按市场价值计算)为:总资本40 000万元,其中债务资本16 000万元(市场价值等于其账面价值,平均年利率为8%),普通股股本24000万元(市价6元/股,4000万股)。公司今年的每股股利(D0)为0.3元,预计股利年增长率为10%,且未来股利政策保持不变。

资料四:己公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择:方案一为全部增发普通股,增发价格为6元/股。方案二为全部发行债券,债券年利率为10%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。己公司预期的年息税前利润为4500万元。 要求:

ABC公司投资一个项目,初始投资在第一年初一次投入, 该项目预期未来4 年每年的现金流量为9000元。所有现金流都发生在年末,资本成本率为9%。如果项目净现值(NPV)为3000元, 已知:(P/A,9%,4)=3.2397,那么该项目的初始投资额为( )元。

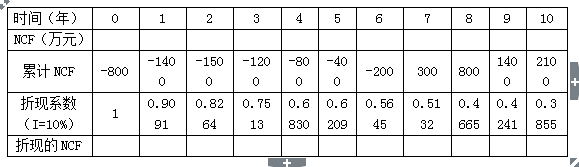

某企业目前有两个备选项目,相关资料如下,资料一:已知甲投资项目投资期投入全部原始投资,其累计各年税后净现金流量如表所示:资料二:乙项目需要在建设起点一次投入固定资产投资200万元(预计使用年限为5年),无形资产投资25万元。投资期为0,营业期5年,预期残值为0,预计与税法残值一致,无形资产自投产年份起分5年摊销完毕。投产开始时,预计流动资产需用额90万元,流动负债需用额30万元,项目结束时收回营运资金。该项目投产后,预计第1到4年,每年营业收入210万元,第5年的营业收入130万元,预计每年付现成本80万元。

资料三:该企业按直线法折旧,全部营运资金于终结点一次回收,所得税税率25%,设定贴现率10%。 要求:

甲公司是一家上市公司,适用的企业所得税税率为25%。公司现阶段基于发展需要,拟实施新的投资计划,有关资料如下: 资料一:公司项目投资的必要收益率为15%,有关货币时间价值系数如下:(P/A,15%,2)=1.6257;(P/A,15%,3)=2.2832;(P/A,15%,6)=3.7845;(P/F,15%,3)=0.6575;(P/F,15%,6)=0.4323。 资料二:公司的资本支出预算为5000万元,有A、B两种互斥投资方案可供选择,A方案的建设期为0年,需要于建设起点一次性投入资金5000万元,运营期为3年,无残值,现金净流量每年均为2800万元。B方案的建设期为0年,需要于建设起点一次性投入资金5000万元,其中:固定资产投资4200万元,采用直线法计提折旧,无残值;垫支营运资金800万元,第6年末收回垫支的营运资金。预计投产后第1~6年每年营业收入2700万元,每年付现成本700万元。 资料三:经测算,A方案的年金净流量为610.09万元。 资料四:针对上述5000万元的资本支出预算所产生的融资需求,公司为保持合理的资本结构,决定调整股利分配政策,公司当前的净利润为4500万元,过去长期以来一直采用固定股利支付率政策进行股利分配,股利支付率为20%,如果改用剩余股利政策,所需权益资本应占资本支出预算金额的70%。 要求:

企业的下列活动中,需要进行非程序化管理的有( )。

企业的投资活动与经营活动是不相同的,投资活动的结果对企业在经济利益上有较长期的影响。与日常经营活动相比,企业投资的主要特点表现有( )。

下列关于企业投资管理特点的说法中,不正确的是( )。

对内投资都是直接投资,对外投资都是间接投资。( )

下列投资活动中,属于间接投资的是( )。

企业的下列投资活动,既属于直接投资,又属于战术性投资和对内投资的是( )。

生产技术革新投资属于战术性投资。( )

项目投资属于直接投资,证券投资属于间接投资。( )

独立投资是非相容性投资,各个投资项目之间相互关联、相互替代,不能同时并存。( )

资料三:己公司目前资本结构(按市场价值计算)为:总资本40 000万元,其中债务资本16 000万元(市场价值等于其账面价值,平均年利率为8%),普通股股本24000万元(市价6元/股,4000万股)。公司今年的每股股利(D0)为0.3元,预计股利年增长率为10%,且未来股利政策保持不变。

资料三:己公司目前资本结构(按市场价值计算)为:总资本40 000万元,其中债务资本16 000万元(市场价值等于其账面价值,平均年利率为8%),普通股股本24000万元(市价6元/股,4000万股)。公司今年的每股股利(D0)为0.3元,预计股利年增长率为10%,且未来股利政策保持不变。  资料二:乙项目需要在建设起点一次投入固定资产投资200万元(预计使用年限为5年),无形资产投资25万元。投资期为0,营业期5年,预期残值为0,预计与税法残值一致,无形资产自投产年份起分5年摊销完毕。投产开始时,预计流动资产需用额90万元,流动负债需用额30万元,项目结束时收回营运资金。该项目投产后,预计第1到4年,每年营业收入210万元,第5年的营业收入130万元,预计每年付现成本80万元。

资料二:乙项目需要在建设起点一次投入固定资产投资200万元(预计使用年限为5年),无形资产投资25万元。投资期为0,营业期5年,预期残值为0,预计与税法残值一致,无形资产自投产年份起分5年摊销完毕。投产开始时,预计流动资产需用额90万元,流动负债需用额30万元,项目结束时收回营运资金。该项目投产后,预计第1到4年,每年营业收入210万元,第5年的营业收入130万元,预计每年付现成本80万元。