某国有企业职工张某,于2021年2月因健康原因办理了提前退休手续(至法定退休年龄尚有36个月),取得单位按照统一标准支付的一次性补贴216 000元。当月张某仍按原工资标准从单位领取工资6 500元。则张某2021年2月收到的提前退休一次性补贴应缴纳的个人所得税为( )。

下列关于个人所得税专项附加扣除时限的表述中,符合税法规定的是( )

个人投资者从基金分配取得的下列收入中,需要由基金管理企业代扣代缴个人所得税的是( )

某内地个人投资者于2021年6月通过深港通投资在香港联交所上市的H股股票,取得股票转让差价所得和股息红利所得。下列有关对该投资者股票投资所得计征个人所得税的表述中,正确的是( )。

下列收入免征个人所得税的是( )。

国内某大学教授取得的下列所得中,免予征收个人所得税的是( )。

关于个人取得拍卖收入允许从拍卖转让收入中扣除的财产原值,下列表述正确的是( )

王某从2021年1月1日起出租其自有的一套住房,扣除相关税费后的每月租金收入8 000元,全年共计96 000元。王某上述租房所得2021年应缴纳的个人所得税为( )元。

个人转让下列财产取得的差价收入中,免征个人所得税的是( )

下列关于个人所得税纳税人身份的表述中,正确的有( )。

居民个人王某2020年度取得在中国境内工作期间的工资薪金收入25万元,假设可以扣除基本减除费用6万元、专项扣除6万元、专项附加扣除3.6万元以及依法确定的其他扣除0.24万元;另取得在境外A国工作期间的工资薪金收入30万元,稿酬收入20万元,偶然中奖收入2万元;同时在境外B国取得特许权使用费收入10万元。除上述外,王某无其他所得。王某根据A国和B国税法规定,在A国缴纳个人所得税10万元,同时在B国缴纳个人所得税1.2万元。王某境内综合所得已预扣税款1.5万元;不考虑税收协定因素。 要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

【根据2021年教材适当修改】

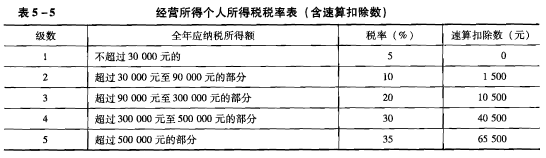

李某是甲企业的中层管理人员,2016年发生了以下经济行为: (1)1月李某与企业解除劳动合同,取得企业给付的一次性补偿收入96000元(含“三险一金”)。 (2)2月李某承包了甲企业的招待所,按照合同规定,招待所的年经营利润(不含工资)全部归李某所有,但是其每年应该上缴承包费20。00元。李某每月可从经营收入中支取工资4000元。当年招待所实现经营利润85000元。 (3)3月李某将承租的一套住房转租给他人居住。李某承租的住房租金为每月2000元(有房屋租赁合同和合法支付凭据),其转租的租金收入为每月3000元。 (4)4月李某应邀为乙培训机构授课,按照合同规定,共计授课4次,每次课酬6000元。培训机构已按规定支付了课酬。 (其他相关资料:李某在甲企业的工作年限为12年,当地上年职工平均工资为32000元) 附:个体工商户的生产经营所得和对企事业单位的承包经营、承租经营所得个人所得税税率表

下列属于稿酬所得的项目是( )。

根据个人所得税法律制度的规定,下列各项中,应按照工资、薪金所得项目计算缴纳个人所得税的是( )。

对个人代销彩票取得的所得计征个人所得税时,适用的所得项目是()。

根据个人所得税法律制度的规定,下列各项中,不按照“工资、薪金所得”项目征收个人所得税的是( )。

以下不应按照利息、股息、红利所得项目征收个人所得税的有( )。

个人作品以图书、报刊形式出版、发表取得的所得应按( )税目计征个人所得税。

在商品营销活动中,企业和单位对营销业绩突出的非雇员(营销人员)以培训班、研讨会、工作考察等名义组织旅游活动,通过免收差旅费、旅游费对个人实行的营销业绩奖励,所发生的费用,该营销人员( )。

根据个人所得税法律制度的规定,下列不按照“特许权使用费所得”项目征收个人所得税的是( )。