利维公司生产多种产品,其中甲、乙两种产品是亏损的,甲产品单价为100元,单位变动成本为80元;乙产品单价为20元,单位变动成本为22元。在短期内,是否停产甲产品或乙产品不会影响固定成本。该公司正确的决策有( )。

甲是一家汽车制造企业,每年需要M零部件20000个,可以自制或外购,自制时直接材料费用为400元/个,直接人工费用为100元/个,变动制造费用为200元/个,固定制造费用为150元/个,甲公司有足够的生产能力,如不自制,设备出租可获得年租金40万元,甲选择外购的条件是单价小于( )元。

从短期经营决策的角度,零部件是自制还是外购决策,分析的基本思路是( )。

零部件自制或外购决策中,如果有剩余产能,需要考虑的因素有( )。

在变动成本加成定价法,成本基数是( )。

从短期经营决策的角度看,限制资源最佳利用决策的决策原则是( )。

在产品是否应进一步深加工的决策中,相关成本是指( )。

A移动公司营业网点,主营移动公司相关业务,兼营移动定制手机。近日甲手机卖场找到A移动网点,商谈在A网点代售其手机的业务。A网点接受该业务,不用增加人工成本,需要购买一个新柜台,月折旧100元,代售业务每月带来的毛利为1000元,不影响其他业务。下列说法正确的有( )。

从短期经营决策的角度看,决定是否接受特殊订货时,决策分析的基本思路是( )。

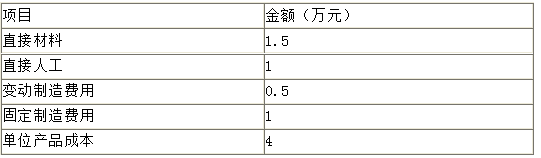

某公司甲产品的生产能力为2000台 ,目前的正常订货量为1500台,销售单价6万元,单位产品成本为4万元,成本构成如下:

现有客户向该公司追加订货,且客户只愿意出价每台3.5 元,如果有关情况如下: (1)如果订货300台,剩余生产能力无法转移,且追加订货不需要追加专属成本。 (2)如果订货500台,剩余生产能力无法转移,但需要追加一台专用设备,全年如果需要支付专属成本200万元 。 (3)如果订货600台,剩余生产能力无法转移,也不需要追加专属成本。 (4)如果订货600台,剩余生产能力可以对外出租,每年可获租金80万元,另外追加 订货需要追加专属成本200万元。 要求: