下列固定成本中不能通过管理决策行动加以改变的是( )。

某企业生产1800件产品时需要检验员一名;在此基础上,每增加1000件产品需增加一名检验员,则检验员的工资成本属于( )。

下列各项中,属于酌量性变动成本的是( )。

某公司对于普通销售人员工资的规定是:每月底薪2000元,销售量超过1000件的部分,每件提成为2元,则该公司销售人员工资属于( )。

某公司业务人员的固定工资为1000元/月,在此基础上,业务人员还可以按业务收入的2%提成,业务人员的工资属于( )。

已知某项成本的习性模型为:y=500+3x,当业务量x由1000单位上升到2000单位时,该项成本的增加量为( )。

甲消费者每月购买的某移动通讯公司58元套餐,含主叫长市话450分钟,超出后主叫国内长市话每分钟0.15元。该通讯费是()。

单耗相对稳定的外购零部件成本属于( )。

在下列混合成本分解的方法中,需要进行工作方法研究的是( )。

选择某车间的燃料成本作为研究对象。燃料用于铸造工段的熔炉,具体分为点火(耗用木柴和焦炭)和熔化铁水(耗用焦炭)两项操作。对这两项操作进行观测和技术测定,寻找最佳的操作方法。按照最佳的操作方法每次点火要使用木柴0.1吨、焦炭1.5吨,熔化1吨铁水要使用焦炭0.15吨;每个工作日点火一次,全月工作26天,点火燃料属固定成本;熔化铁水所用燃料与产量相联系,属变动成本。木柴每吨价格为100元,焦炭每吨价格为180元。则下列计算中不正确的是( )。

下列关于多种产品加权平均边际贡献率的计算公式中,错误的是( )

根据本量利分析原理,下列计算息税前利润的公式中,正确的是( )

甲公司只生产销售一种产品,变动成本率30%,盈亏临界点作业率40%,甲公司销售息税前利润率是( )

甲保险公司的推销员每月固定工资1800元,在此基础上,推销员还可按推销保险金额的5%领取奖金,那么推销员的工资费用属于( )

设某企业有固定搬运工10名,工资总额25000元;当业务量超过3000件时,就需雇佣临时工。临时工采用计件工资制,单件工资为2元,则该企业搬运工工资属于( )

产品边际贡献是指( )

某产品实际销售量为8000件,单价为30元,单位变动成本为12元,固定成本总额为36000元,则该产品的安全边际率为( )

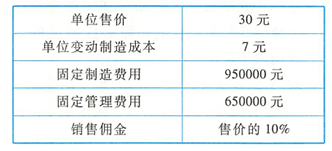

甲公司产销一种产品,相关信息如下:

该产品的盈亏临界点销售量是( )件

下列关于安全边际和边际贡献的表述中,错误的是( )

甲公司销售收入50万元,边际贡献率40%。该公司仅设M和N两个部门,其中M部门的变动成本26万元,边际贡献率35%。下列说法中,错误的是( )