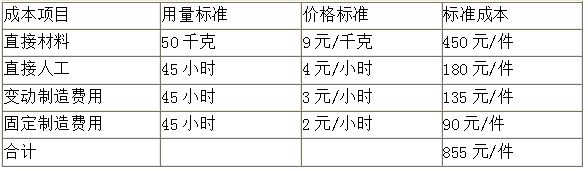

某产品本月成本资料如下: (1)单位产品标准成本

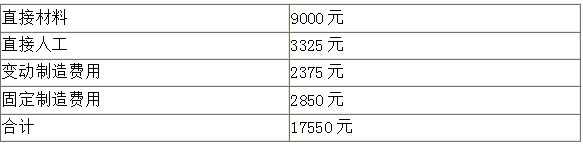

本企业该产品预算产量的标准工时为1000小时。 (2)本月实际产量20件,实际耗用材料900 千克,实际人工工时950小时,实际成本如下:

下列各项原因中,属于材料价格差异形成原因的有( )。

标准成本是通过精确的调查、分析与技术测定而制定的,用来评价实际成本、衡量工作效率的一种( )。

制定正常标准成本时,直接材料价格标准应包括( )。

下列各项中,属于实施标准成本系统的步骤的有( )。

使用三因素法分析固定制造费用差异时,固定制造费用闲置能量差异是( )。

使用三因素分析法分析固定制造费用差异时,固定制造费用的效率差异反映( )。

F公司生产甲产品,本月实际产量1000件,实际发生固定制造费用5000元,实际工时为2000小时,公司的生产能量为2200小时,每件产品固定制造费用标准成本为6元/件,每件产品标准工时为2小时。 要求:

企业进行固定制造费用差异分析时可以使用三因素分析法。下列关于三因素分析法的说法中,正确的是( )。

本月实际产量400件,发生固定制造成本1424元,实际工时为890小时;企业生产能量为500件(1000小时);每件产品固定制造费用标准成本为3元/件,每件产品标准工时为2小时。则下列说法中不正确的是( )。

甲公司生产乙产品,产能3000件,每件产品标准工时2小时,固定制造费用标准分配率10元/小时。本月实际产量2900件;实际工时5858小时,实际发生固定制造费用66000元。采用三因素分析法分析固定制造费用差异,闲置能量差异是( )。

某企业只生产A产品,本月实际产量是500件,发生固定制造费用1800元,实际工时900小时;企业生产能力为800件即2400小时;每件产品固定制造费用标准成本为9元/件。则下列说法中正确的有( )。

某公司生产单一产品,实行标准成本管理。每件产品的标准工时为3小时,固定制造费用的标准成本为6元/件,企业生产能力为每月生产产品400件。7月份公司实际生产产品350件,发生固定制造费用2250元,实际工时为1100小时。根据上述数据计算,7月份公司固定制造费用闲置能量差异为( )元。

甲企业采用标准成本法进行成本控制。当月产品实际产量大于预算产量,导致的成本差异是( )。

下列关于标准成本的说法中,不正确的有( )。

甲公司制定产品标准成本时采用基本标准成本。下列情况中,需要修订基本标准成本的有( )。

关于标准成本,下列说法正确的是( )。

下列关于标准成本的说法中,不正确的是( )。