影响变动性制造费用效率差异的因素包括( )。

引起变动制造费用不利差异的原因可能是多方面的 ,包括( )

计算变动性制造费用效率差异需要的因素有( )

固定性制造费用差异包括( )

固定制造费用差异包括( )

某企业本月实际产量500件,实际固定制造费用为50,000元,实际变动性制造费用30,000元,实际工时5,000小时。本月企业生产能力为6,000小时,每件产品标准工时11小时,固定制造费用分配率为8元/小时,变动费用的标准分配率为5元/小时。

变动制造费用差异包括( )

本题包括两小题。

某公司本期预算固定制造费用6000元,预算工时为2000小时,实际耗用工时1600小时,实际固定制造费用7000元,标准工时1800小时。 要求:计算固定制造费用支出差异、生产能力利用差异、效率差异及总差异。

某工厂只生产一种产品,耗用一种材料,本期实际产量400件,耗用材料580吨,其单价为150元/吨,直接人工8400工时,其工资总额为41160元,实际发生变动制造费用16800元,固定制造费用10920元,其费用标准如下:材料标准价格为160元/吨,单位产品标准用量为1.5吨/件,单位产品标准工时为20工时/件,标准工资率为5元/工时,变动制造费用标准分配率为2.2元/工时,预计生产能力为9000工时,固定制造费用预算总额为10800元。

固定性制造费用成本差异可以划分为( )

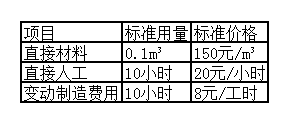

某木材厂采用标准成本法生产A产品,单位A产品的标准成本如表2所示,该产品制造费用按产品直接人工工时分配计入产品成本。假设该木材厂2013年1月实际生产了A产品700件,实际使用直接材料 77m³,每立方米的实际价格为140 元/m³,实际用直接人工7 100 小时,实际工资率为每小时 20.6元,实际发生变动制造费用62 640元。 表2

某公司本月实际发生变动制造费用58 450元。实际产量为720件,实际工时7 000小时,直接人工标准工时为11小时,变动费用标准分配率为7元/小时。固定制造费用预算总额为123 000元,实际发生额为118 500元,固定制造费用的标准分配率13元/小时。