现金收支时,首先要保证现金的安全完整,不出差错,为此,公司必须建立严格的内部控制制度包括( )

以下关于米勒—奥尔模型的说法不正确的是( )

公司持有现金的有关成本不包括( )

基于现金流入与现金流出不稳定情况下的现金管理模型是( )

假设公司的现金收入是每隔一段时间通过转让有价证券等额发生一次,而现金支出在一定时期内均匀发生,体现的是( )

公司占用现金的代价,即公司由于持有一定数量的现金,从而必然要放弃将其用于其它投资机会而可能获得的收益成本属于( )

公司由于现金的持有不足,不能满足业务开支所需而蒙受的损失,与现金持有量成反比,一般可根据估计损失额确认,指的是( )

某公司存货周转期为35天,应收账款周转期为60天,应付账款周转期为80天,则该公司现金周转期是( )

公司因为持有现金而发生的管理费用,如现金管理人员工资、安全措施费用等属于( )

根据上年现金占用额和有关因素的变动情况,来确定最佳现金持有量的一种方法是( )。

存货模型下,持有现金的总成本包括( )

宏远公司预计今年销售额可以达到2000 万元,单位产品的可变成本占售价的80%,应收账款资金成本率8%。公司目前的信用政策为客户须在25天之内付款。但实际收款期为30天,且发生坏账比率为3%。目前,该公司考虑两种信用政策: 政策1:延长信用期至40天,预计可以使销售额达到2050万元,平均收款期45 天,销售增量的坏账损失5%,原有客户的坏账损失依旧为3%; 政策2:缩短信用期至20天,预计将使销售额下降到1800万元,平均收账期缩短到22天,坏账损失占总销售额的1%。

宏远企业年赊销收入为5000万,为了完成增加销售收入20%的目标,拟采用以下信用条件:“2/10,1/20,N/30”。若采用该信用条件,预计将有70%的客户选择享受2%的现金折扣,10%的客户选择享受1%的现金折扣,余下20%的客户的坏账损失达到3%,收账费用上升至50万元,变动成本率70%,资本成本率10%。

甲公司拟采购一批货物,供应商规定的付款条件为:“2/10,N/30”。每年按照360天计算。

下列关于存货功能相关描述错误的是( )

( )是指因储存存货而发生的成本。

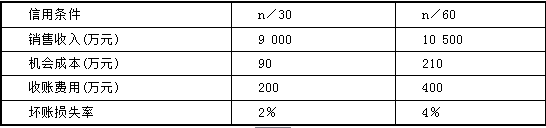

某公司生产销售甲产品,目前的信用条件为n/30。为了促进销售,公司拟延长信用期限至60天,相关数据如下表所示。

假设公司管理费用和销售费用等不随销售收入增加而变化,销售收入均为赊销产品收入。

( )是指为取得某种存货而支付的成本。

下列各项中,属于存货缺货成本的是( )

下列属于存货成本的有( )