关于投资回收期,下列表述正确的是( )

非折现现金流量评价指标中,投资回收期指标的优点是()

下列关于投资回收期的优缺点,表述正确的有( )

下列属于非折现现金流量评价指标的有( )

简述会计平均收益率的决策规则。

下列各项中,不属于按项目投资作用分类的是( )

将项目投资划分为独立投资和互斥投资的依据是( )

( )属于按项目投资之间的从属关系的分类。

按项目投资的作用,项目投资不包括( )

涉及公司局部影响的投资,如为改善工作环境而进行的投资、为提高公司的研发能力而进行的投资等,指的是( )

公司对全局有重大影响的投资,如开拓市场、转产、改变公司的发展方向等,指的是( )

为了扩大公司现有的生产经营规模所需要的条件而进行的投资,指的是( )

属于按项目投资后现金流量的分布特征的分类的是( )

属于按项目投资对公司前途的影响的分类是( )。

对新建立公司所进行的投资,包括对生产经营资产和非生产经营资产所进行的投资,指的是()

简述确定项目现金流量的基本假设。

确定项目现金流量是一项复杂的工作,为了能简便地计算出现金流量,在确定现金流量时做了以下假设,以下属于的是( )

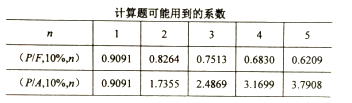

某项目需要投资780000元,寿命期4年,第1-4年的现金净流量分别为280000元,280000元,220000元,250000元。假设项目的必要报酬率为10% 要求:

A公司是一家集研发、生产、销售于一体的服装企业,为适应国家京津冀一体化发展战略,公司决定将研发和生产中心从北京市迁往河北省。为此公司召开专项讨论会,部分参会人员发言要点如下: (1)总经理:从外部环境角度考虑,京津冀一体化发展是国家的一项重要战略,国家为此推出了多项优惠政策;河北省有丰富的原材料资源和丰富的劳动力供应,综合考虑环境因素,公司决定将研发和生产中心进行搬迁。 (2)生产部门经理:公司迁入河北省后,劳动力成本和原材料成本将降低,并能够享受政策优惠。 (3)运营部经理:配合此次公司搬迁,公司拟新增一条生产线,根据市场前景和运营情况,预测项目内含报酬率高于基准会计收益率,项目具有财务可行性。

结合案例材料,回答下列问题:

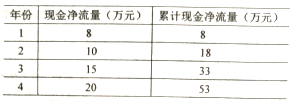

某公司有一投资项目,初始投资额为30万元,建设期为零,项目寿命预计为4年,每年现金净流量如下表所示。假设资本成本为10%。(计算结果保留小数点后两位)