下列关于可比性要求的描述,正确的有( )

实质重于形式是指企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据。

可理解性要求企业提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用。

“可比性”是会计信息的质量特征的重要方面,简述“可比性”要求的内涵。

简述会计信息的质量特征。

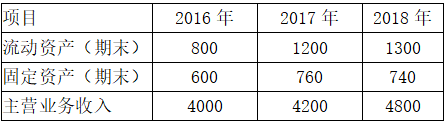

M公司为某商贸企业,经过分析,财务经理发现近期公司的营运能力出现了问题,公司2016至2018年有关项目金额见下表所示,全部资产由流动资产和固定资产两部分组成。

(单位:万元)

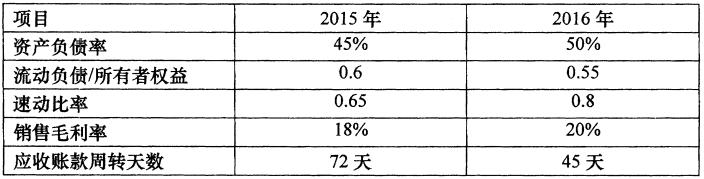

M公司创立于2005年5月,是一家以计算机行业发展为主的高科技产业公司。2013年末该公司资产总额为2500万元,此后每年资产均增长500万元,该公司资产由流动资产和固定资产组成,流动资产由速动资产和存货构成,固定资产总额为2000万元,此后连续3年均无变动。公司2015年实现销售收入6000万元,2016年比2015年销售收入增长20%。该公司2015年和2016年的部分财务比率如下: