简述存货周转质量分析应注意的问题。

简述企业持有货币资金的动机、货币资金持有量的决定因素。

下表是某公司3年的固定资产相关数据:

要求: (1)计算2009年和2010年固定资产成新率,并作出简要分析; (2)该指标反映企业的哪项能力? (3)运用该指标时要注意哪些事项?

简述在固定资产质量分析时,应当注意的问题。

简述影响企业货币资金持有量的因素。

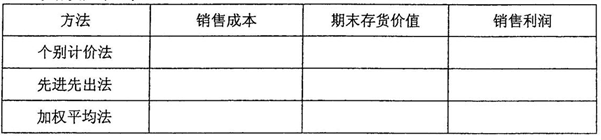

比较不同存货发出方法下销售成本、期末存货价值和销售利润高低,并填列下表。(假设存货成本上涨)

如果一家企业应收账款的债务人比较集中,那么由此形成的应收账款风险较小。

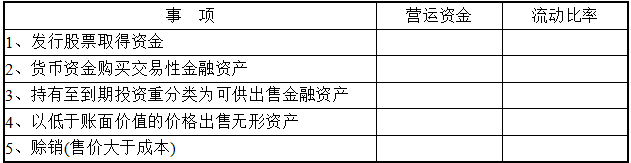

指出下列会计事项对有关指标的影响,增加用“+”表示,减少用“一”表示,没有影响用“0”表示。假设原来的流动比率为2。