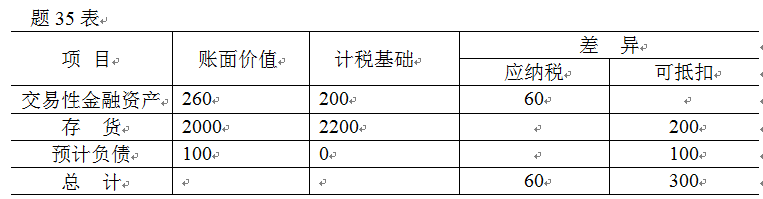

甲企业2008年12月31日资产负债表中部分项目情况列于题35表(单位:万元)

假定该企业2008年初没有递延所得税负债和递延所得税资产,适用的所得税税率为25%,2008年按照税法规定确定的应纳税所得额为1000万元,预计该企业会持续盈利,能够获得足够的应纳税所额。 要求:(1)计算递延所得税资产 (2)计算递延所得税负债 (3)计算应交所得税 (4)计算所得税费用。

确认递延所得税资产时,应当以预期收回该资产期间的适用所得税税率为基础计算确定。

资产负债表债务法较为完全地体现了资产负债观,在所得税的会计核算方面贯彻了资产、负债的界定。

企业进行所得税核算的第一步是按照相关会计准则规定确定资产负债表中除递延所得税资产和递延所得税负债以外的其他资产和负债项目的账面价值。

采用资产负债表资产法核算所得税的情况下,企业一般应于每一资产负债表日进行所得税的核算。

企业进行所得税核算的第一步是按照相关会计准则规定确定资产负债表中除递延所得税资产和递延所得税负债以外的其他资产和负债项目的公允价值。

采用资产负债表债务法核算所得税的情况下,企业一般应于每一资产负债表日进行所得税的核算

请简述企业进行所得税核算一般应遵循的程序。

企业采用资产负债表债务法核算所得税时,一般应选择的是在( )。

资产的计税基础,是指企业收回资产公允价值过程中,计算应纳税所得额时按照税法规定可以自应税经济利益中抵扣的金额。

无形资产在后续计量时,对于使用寿命不确定的无形资产,会计处理时予以摊销。

以各种方式取得的固定资产,初始确认时按照会计准则规定确定的入账价值基本上是被税法认可的,即取得时其账面价值一般等于计税基础。

所得税会计的关键在于确定收入、费用的计税基础。

固定资产在持有期间进行后续计量时,税收是按照“成本-按照税法规定已在以前期间税前扣除的折旧额”进行计量。

以各种方式取得的固定资产,初始确认时按照会计准则规定确定的入账价值基本上是被税法认可的,即取得时其公允价值一般等于计税基础。

无形资产在后续计量时,会计与税收的差异主要产生于对无形资产是否需要摊销及无形资产减值准备的提取。

对于以公允价值计量且其变动计入当期损益的金融资产,其于某一会计期末的账面余额为该时点的公允价值。

资产的计税基础,是指企业收回资产账面价值过程中,计算应纳税所得额时按照税法规定可以自应税经济利益中抵扣的金额,即某一项资产在未来期间计税时按照税法规定可以税前扣除的金额

会计准则规定,企业的固定资产只能采用直线法计提折旧。