下列最有可能导致注册会计师不能执行财务报表审计的情形为( )。

通过分析程序,审计人员了解到被审计单位的毛利率今年较去年下降了10%,紧接着的审计程序应该是( )。

在识别和评估重大错报风险时,注册会计师应当实施下列审计程序,其中不包括 ()

可能表明被审计单位存在重大错报风险的事项和情况不包括()

下列关于重大错报风险的说法中, 正确的是 ()

在识别和评估重大错报风险时,属于注册会计师应当考虑识别的风险是否重大的是()

在下列选项中,与被审计单位财务报表层次重大错报风险评估最相关的是()

被审计单位规定,所有运输车辆在驶出商品存放区域时,必须由保安员检查确认承运人员持有盖有发运部门印章的发运凭证,否则不准放行。这一控制措施最能有效防止重大错报风险的是( )

下列关于财务报表层次重大错报风险的说法中,不正确的是( )

下列各项中与被审计单位财务报表层次的重大错报风险最相关的是( )。

下列各项中,不属于注册会计师针对评估的舞弊导致的财务报表层次的重大错报风险确定的总体应对措施的是()

注册会计师应当针对评估的财务报表层次重大错报风险确定的总体应对措施主要有以下几方面()

Y会计师事务所的注册会计师李某负责审计甲公司等多家被审计单位2019年度财务报表。与存货审计相关的部分事项摘录如下: (1)针对甲公司存货可能存在的舞弊风险,注册会计师李某在检查被审计单位存货记录的基础上,预先通知被审计单位按照2018年监盘范围对存货实施监盘。 (2)审计项目组受甲公司管理层委托,于2019年12月31日代其盘点甲公司异地专卖店的存货,并将盘点记录作为甲公司的盘点记录和审计项目组的监盘工作底稿。 (3)针对甲公司性质特殊的某种原材料存货,注册会计师李某认为存货监盘不可行,拟直接发表非无保留意见。 (4)针对甲公司存放在其母公司的大量产成品存货,审计项目组实施了函证,获取了该批存货数量和状况的审计证据。 (5)针对甲公司原材料b存货,审计项目组在执行抽盘时,从原材料盘点记录追查至存货实物,发现盘点记录的品名、规格、数量等与实物一致,注册会计师李某认为获取了原材料b盘点记录准确性和完整性的审计证据。 (6) 甲公司产成品c存货的盘点日是2019年1月8日,审计项目组在此前已经抵达产成品存货的盘点现场实施监盘,并核对产成品c存货盘点记录与甲公司产成品c的永续盘存记录,不存在差异,注册会计师李某认为甲公司产成品c存货不存在错报。 要求:针对上述第(1)至(6)项,逐项指出审计项目组或注册会计师李某的做法是否恰当。如不恰当,简要说明理由。

下列关于财务报表层次重大错报风险的说法正确的有( )

为了应对财务报表层次较高的重大错报风险,注册会计师可以通过提高审计程序,消除不可预见性。下列各项程序中,不能够提高审计程序不可预见性的是 ()

ABC会计师事务所注册会计师负责对甲股份有限公司2019年度的财务报表执行审计, 下面是具体审计资料: 资料一:注册会计师A的配偶在甲股份有限公司担任总工程师;

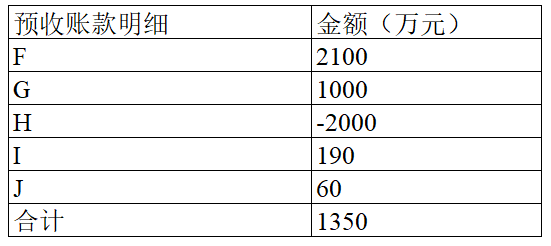

资料二:在计划阶段注册会计师需要确定财报层次的重要性水平,甲股份有限公司未审财务报表的利润总额为100万元,资产总额为10000万元,注册会计师决定按资产总额的1%确定重要性水平; 资料三:注册会计师在了解被审计单位环境时,确定可以接受的审计风险4%,评估甲股份有限公司的重大错报风险为40%(固有风险为80%,控制风险为50%),检查风险为10%;资料四:注册会计师在实施进一步审计程序中发现,甲股份有限公司按应收账款的6%计提坏账准备,其预收款项附注如下:

资料五:在审计完成阶段,甲股份有限公司管理层不接受注册会计师提出的审计重分类与调整建议。

在实务中,注册会计师为提高审计程序的不可预见性而采取的方式不包括()

下列不属于注册会计师应当针对评估的财务报表层次重大错报风险所确定的总体应对措施的是 ()

注册会计师釆用风险评估程序了解被审计单位及其环境,了解被审计单位及其环境的时间是( )。

了解被审计单位及其环境是一个连续和动态地收集、更新与分析信息的过程,注册会计师应当从下列方面了解被审计单位及其环境( )