根据我国个人所得税法律制度规定,下列说法中,正确的有( )。

根据个人所得税法律制度的规定,下列各项中需要按“经营所得”计算征收个人所得税的有( )。

下列各项中,不属于工资、薪金性质的补贴、津贴,不予征收个人所得税的有( )。

下列关于大病医疗专项附加扣除的表述中,正确的有( )。

下列关于住房租金专项附加扣除的表述中,正确的有( )。

下列各项所得,按“工资、薪金所得”缴纳个人所得税的有( )。

下列各项中,属于军队干部取得的暂不征税的补贴、津贴的有( )。

根据个人所得税法律制度的规定,居民个人取得的下列各项所得中,属于综合所得的有( )。

下列补贴中,不属于个人所得税“工资、薪金所得”征税范围的是( )。

下列个人收入,应按照“特许权使用费所得”项目缴纳个人所得税的有( )。

下列关于非居民个人征税具体规定的说法,正确的有( )。

以下对企事业单位的承包经营、承租经营所得的税务处理办法,符合当前规定的有()

根据个人所得税法律制度的规定,下列各项中,以每次收入全额为应纳税所得额计算个人所得税的有( )。

下列关于住房贷款利息专项附加扣除的表述中,正确的有( )。

计算个人所得税综合所得应纳税所得额时,下列支出准予扣除的有( )。

【根据2021年教材适当修改】

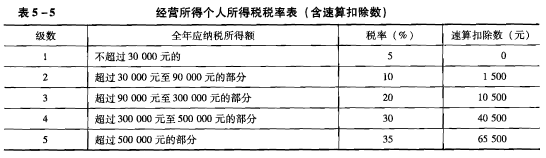

李某是甲企业的中层管理人员,2016年发生了以下经济行为: (1)1月李某与企业解除劳动合同,取得企业给付的一次性补偿收入96000元(含“三险一金”)。 (2)2月李某承包了甲企业的招待所,按照合同规定,招待所的年经营利润(不含工资)全部归李某所有,但是其每年应该上缴承包费20。00元。李某每月可从经营收入中支取工资4000元。当年招待所实现经营利润85000元。 (3)3月李某将承租的一套住房转租给他人居住。李某承租的住房租金为每月2000元(有房屋租赁合同和合法支付凭据),其转租的租金收入为每月3000元。 (4)4月李某应邀为乙培训机构授课,按照合同规定,共计授课4次,每次课酬6000元。培训机构已按规定支付了课酬。 (其他相关资料:李某在甲企业的工作年限为12年,当地上年职工平均工资为32000元) 附:个体工商户的生产经营所得和对企事业单位的承包经营、承租经营所得个人所得税税率表

下列专项附加扣除的项目中,可以商定选择夫妻一方税前扣除的有( )。

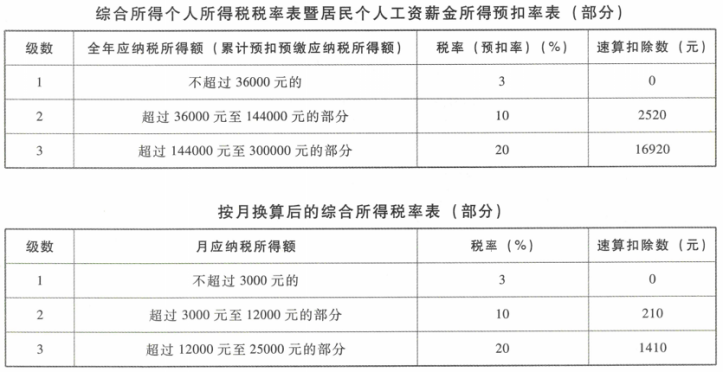

居民个人王某及配偶名下均无房,在某省会城市工作并租房居住,2018年9月开始攻读工商管理硕士。2019年王某取得收入和部分支出如下: (1)每月从单位领取扣除社保费用和住房公积金后的工资8000元,截至11月底累计已预扣预缴个人所得税款363元。 (2)取得年终奖48000元,选择单独计税。 (3)利用业余时间出版一部摄影集,取得稿酬20000元。 (4)每月支付房租3000元。 (其他相关资料:以上专项附加扣除均由王某100%扣除)

要求:根据上述资料,按照下列序号回答预扣预缴的个人所得税额问题,如有计算需计算出合计数。

集体所有制企业在改制为股份合作制企业时,下列关于职工个人取得量化资产的说法正确的有()。

张某承包经营一国有企业(拥有企业经营成果所有权),每年上缴承包费用5万元,该承包费用()