以下关于个人所得税的规定中,表述不正确的是( )。

居民个人取得的下列所得应纳入综合所得计征个人所得税的是( )。

下列各项中,适用5%-35%的五级超额累进税率征收个人所得税的有( )。

偶然所得适用的个人所得税税率为()

李某在2019年 1 月将一处住房出租给某公司作为招待客房(已签订合同,该公司也索要了增值税专用发票)。下列各项税务处理 中,正确的有( )

根据个人所得税法律制度的规定,以下各项所得适用累进税率形式的有( )。

【根据2021年教材适当修改】

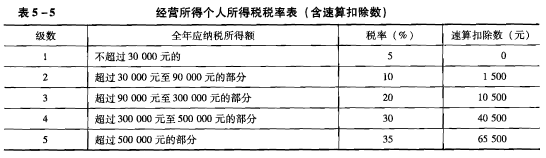

李某是甲企业的中层管理人员,2016年发生了以下经济行为: (1)1月李某与企业解除劳动合同,取得企业给付的一次性补偿收入96000元(含“三险一金”)。 (2)2月李某承包了甲企业的招待所,按照合同规定,招待所的年经营利润(不含工资)全部归李某所有,但是其每年应该上缴承包费20。00元。李某每月可从经营收入中支取工资4000元。当年招待所实现经营利润85000元。 (3)3月李某将承租的一套住房转租给他人居住。李某承租的住房租金为每月2000元(有房屋租赁合同和合法支付凭据),其转租的租金收入为每月3000元。 (4)4月李某应邀为乙培训机构授课,按照合同规定,共计授课4次,每次课酬6000元。培训机构已按规定支付了课酬。 (其他相关资料:李某在甲企业的工作年限为12年,当地上年职工平均工资为32000元) 附:个体工商户的生产经营所得和对企事业单位的承包经营、承租经营所得个人所得税税率表

个人对企业承包经营、承租经营时,承包人、承租人对企业经营成果不拥有所有权,仅按合同规定取得一定所得,应按()项目征收个人所得税。

下列所得,应按“综合所得”缴纳个人所得税的是( )。

王某承包了一家餐厅,餐厅每年支付王某承包收入20万元,王某不参与分享餐厅经营成果;张某承包了一家国有招待所,承包合同规定每月支付张某工资5000元,同时张某每年要上交承包费60万元,其余招待所经营成果归张某所有,则下列关于个人所得税的说法正确的有( )。

根据个人所得税法律制度的规定,下列各项中,属于我国居民纳税人的有( )。

约翰是美国人,2019年7月10日来华工作,2020年5月15日回国,则该纳税人( )。

下列关于个人所得税纳税人身份的表述中,正确的有( )。

约翰是美国人,2019年3月10日来华工作,2020年3月15日回国,2020年11月6日返回中国,2020年11月15日至2020年11月30日期间,因工作需要去了韩国,2020年12月1日返回中国,后于2021年1月7日离华回国,则该纳税人( )。

下列各项中,属于个人所得税中居民个人的有( )。

根据个人所得税法的规定,个人所得税的纳税义务人包括( )。

根据个人所得税法的相关规定,下列属于划分居民纳税人和非居民纳税人标准的有( )。

根据个人所得税法律制度的规定,下列在中国境内无住所但有来源于境内所得的人员中,属于中国居民纳税人的有( )。

根据个人所得税法律制度的规定,在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满( )天的个人,为居民个人。

小张为甲单位员工,2021年1~12月在甲单位取得工资、薪金48 000元,单位为其办理了2021年1~12月的工资、薪金所得个人所得税全员全额明细申报。2022年,甲公司每月给其发放工资8 000元、个人按国家标准缴付“三险一金”2 000元。在不考虑其他扣除情况下,计算2022年3月甲公司应为小张预扣预缴的个人所得税税额为( )元。