下列关于“利润分配”账户期末余额的表述,正确的是()

企业使用盈余公积时,应记入“盈余公积”账户的贷方。

简述“利润分配”账户的核算内容和结构特点。

企业缴纳的罚款,应记入( )

销售业务核算过程中可能涉及的账户()

下列不属于其他业务收入的是( )

确认设备出租收入时,应贷记的账户是( )

2016年12月甲企业发生部分业务如下:(1)收到上月销货款100000元存入银行。(2)用银行存款预付购料款80000元。(3)接受投资者投入设备一台,价值200000元。(4)用银行存款支付广告费20000元。(5)领用原材料50000元,其中生产A产品耗用40000元,行政管理部门耗用10000元。(6)用银行存款100000元偿还短期借款。(7)销售A产品一批,价款80000元尚未收到。(8)结转本月完工A产品成本200000元。(9)用银行存款交纳税金7000元。(10)计提本月应负担的短期借款利息10000元。(11)用银行存款190000元支付职工薪酬。(12)计提本月应交所得税120000元。(13)将本年实现的净利润5000000元结转至“利润分配”账户。(14)提取盈余公积500000元。(15)根据董事会的利润分配方案,本年度应付投资者现金股利800000元。

甲公司20XX年12月发生部分经济业务如下:

(1)用银行存款支付生产车间办公费6000元。 (2)购入材料一批已入库,价款30000元已在上月预付;另用银行存款支付该批材料的市内运费2000元. (3)销售产品一批,售价200 000元,其中80 000元已收到并存入银行,余款未收 (4)从银行取得借款100000元,期限6个月。 (5)用银行存款180000元发放工资 (6)用银行存款支付行政管理部门设备修理费800元 (7)预收货款60000元存入银行. (8)毁损设备一台,原值80000元,已提折旧30000元,原因待查 (9)查明上项设备毁损系自然灾害所致,保险公司同意赔偿20000元,其余损失经批准计入营业外支出. (10)领用原材料200000元,其中生产产品耗用157000元,车间一般耗用40000元,行政管理部门耗用3000元. (11)结转本月制造费用150 000元. (12)结转完工产品成本900 000元. (13)结转产品销售成本150000元。 (14)期末结转本年利润800000元. (15)提取盈余公积80000元。

企业期末按照规定结转并上交50000元税金,这种业务活动称为( )

下列不属于“应交税费”账户反映的是( )

2018年12月A公司发生部分经济业务如下:

(1)用银行存款支付上月应交税金200 000元。 (2)收到投资者追加投资1 000 000元存入银行。 (3)从银行借入一年期借款400 000元存入银行。 (4)用银行存款预付下年度财产保险费80 000元。 (5)销售商品一批,价款500 000元已于上月预收。 (6)用现金支付采购材料的市内运费600元,材料待验收。 (7)将在途材料验收入库,结转采购成本50 000元。

(8)领用原材料28 000元,其中生产车间一般耗用26 000元,行政管理部门耗用2 000 元。 (9)用银行存款支付广告费70 000元。 (10)结算本月应付职工薪酬1 530 000元,其中生产工人薪酬830 000元,车间管理人员薪酬300 000元,行政管理人员薪酬400 000元。 (11)计提本月固定资产折旧300 000元,其中生产车间负担200 000元,行政管理部门负担100 000元。 (12)用银行存款支付本月水费5 000元,其中生产车间负担3 000元,行政管理部门负担2 000元。 (13)结转本月完工产品成本630 000元。 (14)计提盈余公积金1 000 000元。 (15)向股东宣告分配现金股利1 500 000元。

利息的核算一般通过“管理费用”账户进行。

对实现利润进行分配应借记“本年利润”科目。

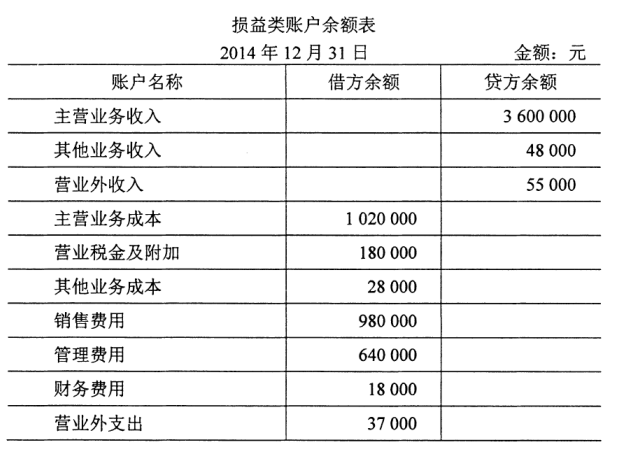

某公司2014年末结账前损益类账户的余额如下表所示:

要求(指标的计算请列示过程):

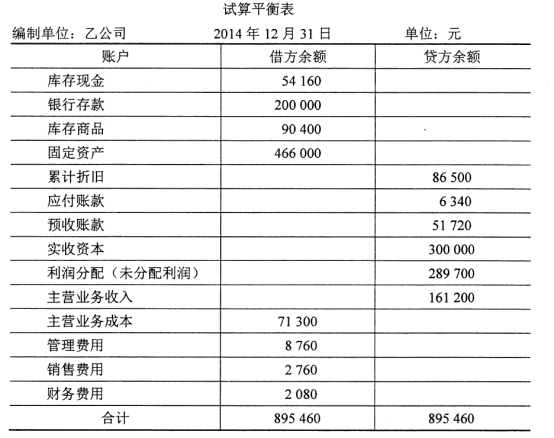

2014年12月31日乙公司账项调整前的试算平衡表如下表所示:

当月未调整的账项如下: (1)计提本月行政管理部门使用设备的折旧8 320元; (2)计算本月营业税金及附加3 900元; (3)销售商品一批,售价31 000元已于上月预收; (4)结转上项销售商品成本20 000元; (5)计提本月银行存款应收利息1 500元。 不考虑增值税、所得税,且对本月实现利润不进行分配。

所得税作为费用,期末应转入“利润分配”账户。